ОСОБЕННОСТИ ВЗАИМОДЕЙСТВИЯ ПОСТАВЩИКОВ FMCG И РОЗНИЧНЫХ СЕТЕЙ В УСЛОВИЯХ НЕСТАБИЛЬНОЙ ЭКОНОМИКИ

Соавтор: МИХАИЛ БУРМИСТРОВ — Управляющий партнер компании «INFOLine-Аналитика» (www.infoline.spb.ru). Член правления Союза производителей и поставщиков продовольственных товаров «Руспродсоюз». Член экспертного совета по развитию конкуренции в сфере розничной торговли при ФАС России.

Руководитель рабочей группы Межотраслевого экспертного совета по разработке Кодекса добросовестных практик взаимодействия между торговыми сетями и поставщиками.

Напечатано в Управление магазином. 2012г.

Анализ взаимодействия поставщиков FMCG с ретейлерами в России должен осуществляться с учетом существующих особенностей производственной базы пищевой промышленности и сопутствующих товаров, особенностей управления бизнесом в целом и продажами в российских производственных и торговых компаниях, а также состояния сетевой розничной торговли FMCG. По нашему мнению, наиболее важными особенностями данного взаимодействия сегодня являются:

- Высокая зависимость от импорта потребительских товаров и значительная доля импортных составляющих (сырье и материалы) в производимой на территории России продукции. Следует отметить, что, несмотря на перенос в Россию ряда пищевых производств крупнейших международных FMCG*компаний, высокая импортозависимость сохранилась в связи с нехваткой качественной сельскохозяйственной продукции российского производства.

- Низкое и нестабильное качество продукции значительной части российских производителей, а также низкий профессионализм специалистов финансовых служб и отделов продаж, обусловливающие ошибки расчета себестоимости продукции при поставке в торговые сети, а также неспособность эффективно обеспечивать коммерческие интересы в переговорах с ретейлерами.

- Ухудшение качества управления взаимодействием поставщиков FMCG с несетевой розницей и концентрация внимания отделов продаж на работе с торговыми сетями (а в сегменте сетевого ретейла – на наиболее крупных и динамично растущих сетях).

- Усиление процессов консолидации в российском ретейле FMCG (в связи с опережающим ростом крупнейших ретейлеров), увеличение доли торговых сетей в обороте розничной торговли в крупнейших городах России и сокращение ассортиментных матриц ретейлерами обусловливают усиление переговорных позиций сетей во взаимоотношениях с поставщиками и, соответственно, увеличение размера предоставляемых поставщиками ретейлерам скидок и прочих платежей.

В условиях ужесточения конкуренции и ухода с рынка ряда региональных дистрибуторов для поставщиков именно торговые сети становятся единственным растущим каналом продаж (следует отметить, что наиболее эффективные производители и поставщики FMCG в 2009–2011 гг. наращивали продажи через несетевую розницу и мелкие региональные сети, условия поставок(1) в которые более привлекательны), что обусловливает предложение ими нерыночных условий поставки продукции ретейлерам (завышенные маркетинговые бонусы или скидки, зачастую не обеспечивающие положительную рентабельность(2)). Существенному усилению борьбы «за полки» в 2009–2011 гг. способствовали одновременные процессы сокращения ассортиментных матриц, развитие программ собственных торговых марок сетями FMCG, а также планов по увеличению поставок в торговые сети у ряда поставщиков (в некоторых случаях отделам продаж формируются планы по объемам поставки без привязки к маржинальности, а иногда ставится единый план по объему реализации, включающий как бренды, так и собственные торговые марки). При этом рекламные и маркетинговые бюджеты поставщиков во многих компаниях сократились, а большая их часть направлена не на ориентированную на потребителей рекламу и маркетинговые акции, а на проведение трейд-маркетинговых акций в торговых сетях (в том числе агрессивных ценовых акций, негативно влияющих на ценовое восприятие или изменение ценового позиционирования бренда, а также акций «2+1» и «1+1»). Таким образом, усиливается тенденция ослабления брендов (характерна для большинства российских поставщиков) и консервируется слабость региональных торговых марок, что обусловливает легкую заменяемость поставщиков ретейлерами без существенных потерь в объемах продаж.

Следует отметить, что развитие логистики российскими ретейлерами отстает от темпов региональной экспансии (даже при работе с наиболее эффективной по уровню логистики в России сетью «Магнит» поставщики сталкиваются с очередями при поставке на РЦ(3)), что обусловливает значительные риски при поставке скоропортящихся продуктов (в большинстве российских сетей данная группа товаров не выдерживает нормативных сроков годности в связи с нарушениями температурного режима на различных стадиях логистической цепочки), а также низкую технологичность цепи «поставщик – дистрибутор – сеть» и высокую стоимость логистических операций. В 2009–2011 гг. перечисленные выше особенности были дополнены комплексным негативным влиянием на взаимодействие поставщиков и ретейлеров экономического кризиса (в 2009 г.) и вступившего в силу Федерального закона «Об основах регулирования…» (с февраля(4) 2010 г.).

В условиях экономического кризиса в IV квартале 2008 г. ретейлеры существенно увеличили отсрочку платежей (не менее чем на 30–45 дней по сравнению с докризисными сроками), тем самым оказывая финансовое давление на поставщиков и производителей. Поставщики, чтобы компенсировать увеличение отсрочки платежа в условиях роста процентных ставок и стоимости факторинговых услуг, вынуждены были поднимать цены, уменьшать поставки или выплачивать торговым сетям комиссию за сокращение отсрочек платежа. В I квартале 2009 г. подобная ситуация привела к существенному росту цен в торговых сетях, сокращению ассортимента и значительному увеличению показателя out-of-stock. Подобная ситуация объясняется невозможностью поставщиков обеспечить стабильность поставок в условиях кризиса из-за недопоставок сырья, сбоев производства, банкротства дистрибуторских компаний и неплатежей торговых сетей. Проблема существенно более высокого по сравнению с показателями развитых стран out-of-stock у российских ретейлеров существовала и ранее, однако в условиях кризиса неплатежей в экономике и ухудшения финансового состояния производителей и дистрибуторов она приобрела угрожающие масштабы: так, out-of-stock наблюдается по товарам-трафикмейкерам (ТОП-250 наиболее продаваемых товаров), что приводит к перетоку потребителей к конкурентам (то есть к другим сетям в России – а мы сравниваем с развитыми странами) и значительной величине упущенной выручки и прибыли.

Основными причинами высокого показателя out-of-stock у российских ретейлеров являются избыточное количество товарных позиций (до 40% товарных позиций нерентабельны для сетей, причем именно по ним наблюдается наиболее высокий показатель out-of-stock)(5) , низкое качество логистики у производителей и высокая доля прямых поставок, ориентация категорийных менеджеров на максимизацию величины входных платежей, маркетинговых бонусов и скидок вместо оценки показателей выручки и прибыли с квадратного метра(6) , а также нехватка или низкая эффективность работы персонала магазинов (отсутствие товара на полке при наличии на складе магазина или в закрытой упаковке непосредственно в торговом зале). Кроме того, существуют проблемы обмена данными и несовершенство информационных систем, обусловливающие недопоставку продукции в сеть даже при наличии возможностей организации доставки продукции у поставщика. По оценкам авторов, недопоставки по причине низкоэффективного обмена данными составляют от 20 до 50% от общей величины out-of-stock. В то же время такие сети, как «Магнит», «Копейка», «Дикси», «Пятерочка», характеризуются более высокой долей поставок через собственные распределительные центры (при этом в собственности сети «Магнит» находится более 1500 собственных автомобилей, что позволяет эффективно использовать схемы обратной загрузки и даже предлагать поставщикам сервис по доставке продукции на распределительный центр сети по ценам ниже, чем у транспортных компаний). В то же время использование распределительных центров при поставке некоторых видов скоропортящихся товаров обусловливает увеличение срока их движения на полку (не менее чем на 1 день) и дополнительные риски, связанные с нарушением температурного режима при разгрузке на РЦ (например, если существует очередь из машин на разгрузке, что часто случается даже у наиболее эффективных сетей «Магнит», «Копейка» и «Дикси»).

НЕДОПОСТАВКИ ПО ПРИЧИНЕ НИЗКОЭФФЕКТИВНОГО ОБМЕНА ДАННЫМИ СОСТАВЛЯЮТ ОТ 20 ДО 50% ОТ ОБЩЕЙ ВЕЛИЧИНЫ OUT-OF-STOCK.

Взаимодействие торговых сетей с поставщиками в I полугодии 2009 г. осложнилось ухудшением платежной дисциплины ретейлеров, банкротством и уходом с рынка некоторых дистрибуторов. В подобных условиях поставщики вынуждены были приостанавливать сотрудничество с ретейлерами или выводить из ассортимента часть позиций. Параллельно происходил процесс сокращения ассортимента посредством вывода продукции, близкой по ценовым и качественным параметрам, но представленной различными брендами: например, «Пятерочка» в течение 2009 г. сократила количество SKU с 5000–6000 до 2200–3900 (в зависимости от подформата). В целом по итогам 2009 г. стоимость «входа»(7) в товарную матрицу ретейлеров для поставщиков выросла в связи с ужесточением конкуренции.

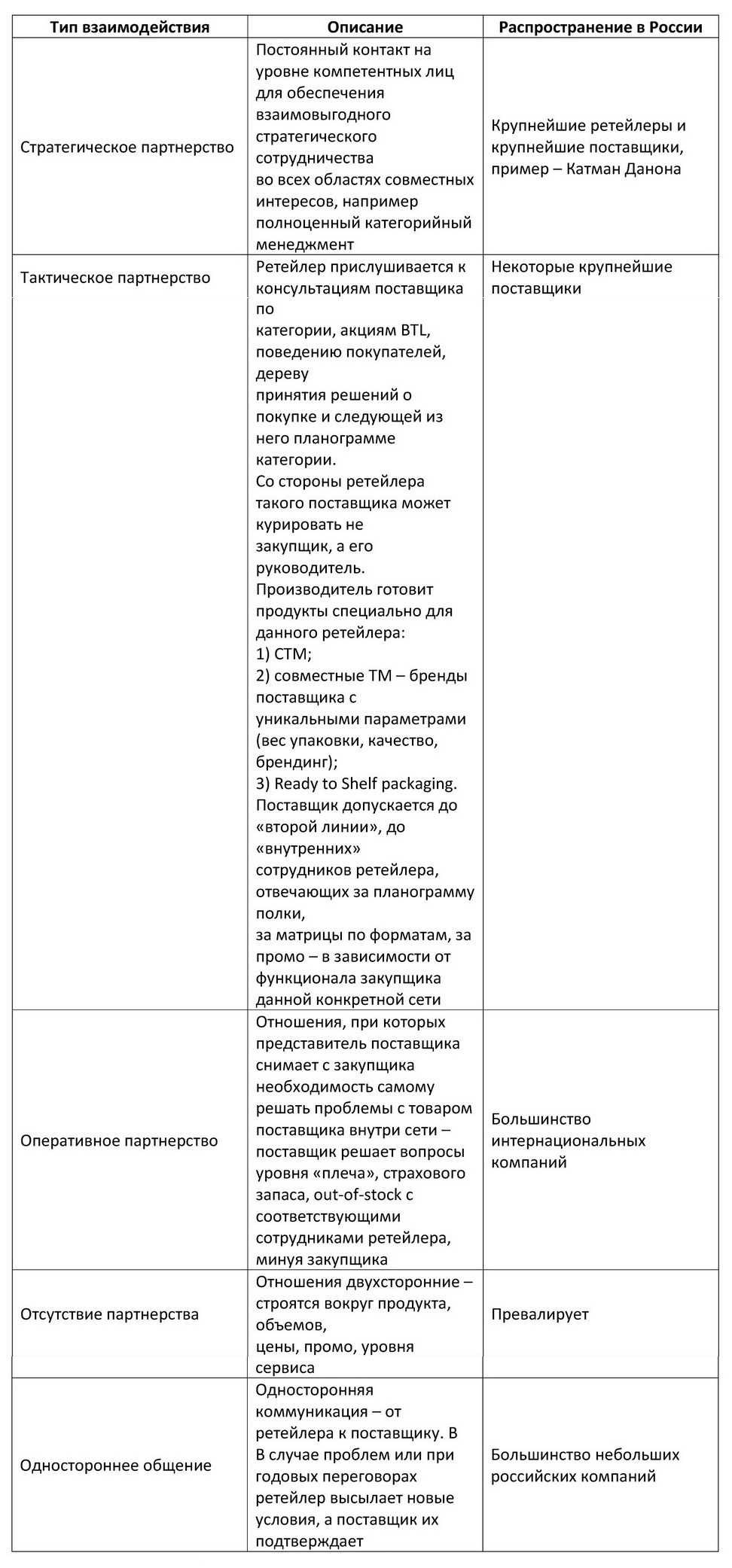

В среднем у закупщика крупной сети – 50–150 поставщиков, а у менеджера по ключевым клиентам (КАМ) поставщика – 1–3 клиента. Бизнес-процессы сетей все более и более алгоритмизированы, технологии закупок уже зачастую начинают побеждать талантливых переговорщиков. Следствием этого является смещение термина «надежность поставщика» в область обслуживания КАМ – он всегда доступен по телефону, быстро решает логистические и другие технические вопросы, заполняет необходимые формы правильно и в срок, вовремя заручается у руководства поддержкой. Цель этих действий очень простая – сэкономить закупщику время. Этим КАМы увеличивают диапазон предложений, часто «горящих», с которыми к ним обращается ретейлер. И эту, казалось бы, техническую функцию не всем компаниям удается передать в отдел Customer Service – внутренняя организационная структура и система принятия решений у ведущих ретейлеров сильно отличаются друг от друга. Например, в разных сетях функции категорийного менеджера могут включать или не включать годовые переговоры об улучшении условий, составление годового плана по промоактивностям. Поэтому даже на техническом уровне много идей нужно «продавать» и выстраивать хорошие личные отношения. Например, правильно выстроенные отношения с бухгалтерией помогут составить и подписать правильные акты выполненных работ, ведь налог на прибыль и невозвратный НДС зависят от формулировки услуг, составляя 42% от стоимости работ.

Функционал связки «закупщик – КАМ» давно сместился в схему «закупщик согласовывает решение – КАМ (младший КАМ) исполняет». Это напоминает работу дистрибутора, у которого производители размещают своих торговых представителей, использующих ресурсы дистрибутора по складированию, логистике, инкассации; зачастую большая часть успеха работы лежит не в области эффективного оформления заказов в магазинах, а в области интеграции своих торговых представителей в структуру и бизнес-процессы дистрибутора. И задача менеджера состоит в том, чтобы, зная процессы, давать «зеленый свет» своей команде. Проецируя дистрибутора на ретейлера, можно сказать, что КАМ выясняет, в каких магазинах сети и на каком РЦ возникает оut-of-stock, советует закупщику, как правильно решить проблему, и далее – после его одобрения – «продает» эту идею складским, операционным и логистическим менеджерам ретейлера, меняя схему поставки. Казалось бы, зачем здесь личные отношения? Ведь процессы в сетях автоматизированы. На самом деле загрузка сотрудников сетей высока, если, например, им пришла разнарядка прогрузить 1000 СКЮ (при ротации поставщиков после годовых переговоров), то у них всегда есть возможность обеспечить того или иного поставщика быстрее, и такие вещи нужно именно «продавать». Естественно, выполнение этих минимальных норм сервиса не снимает с КАМ основной функции – приходить на переговоры «готовым» (с анализом продаж, их причин, конкретными предложениями и планом действий) и их выигрывать.

Таблица 1

Источник: данные ИА INFOLine, Неокод Коммерческих Стратегий

Учитывая, что поставщиков у крупной сети на порядок больше, чем крупных сетей у производителя, их взаимодействие можно условно разбить на пять категорий (таблица 1).

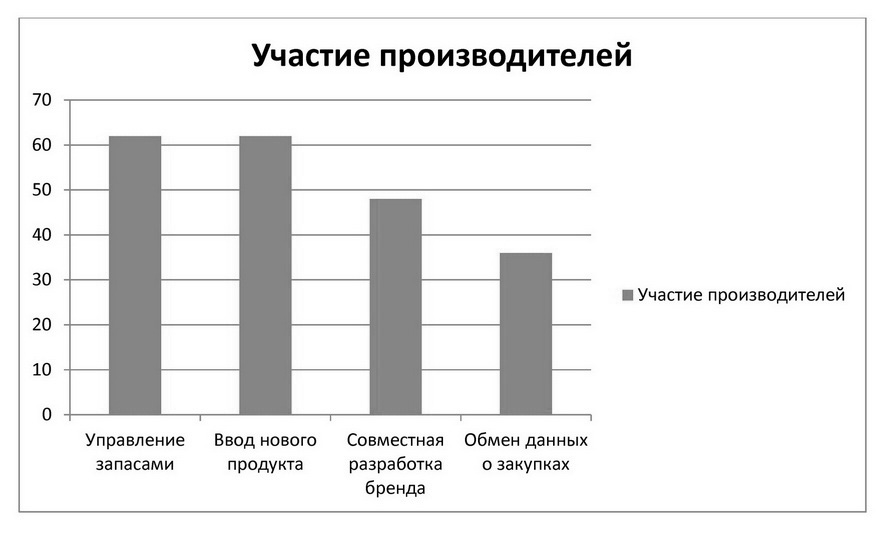

В условиях кризиса ретейлеры понижают статус части поставщиков (их просто перестает интересовать взаимодействие с ними, что приводит к задержке платежей) и/или выводят их продукцию из ассортимента, однако для наиболее значимых партнеров формируются благоприятные условия для перехода к тактическому (в перспективе – к стратегическому) партнерству. Ключевыми проблемами реализации совместных проектов являются следующие (рис. 1):

- проекты по управлению запасами, разработка и ввод в ассортиментную матрицу новых продуктов – поставщики считают неэффективным категорийный менеджмент ретейлеров, а ретейлеры – необъективным категорийный менеджмент поставщиков;

- проекты в сфере обмена данными – поставщикам недостаточно данных от ретейлеров для организации эффективной системы поставок, в то время как ретейлеры не доверяют поставщикам данные и не готовы ими делиться;

- проекты в сфере ready-to-shelf package (в России проекты в данной сфере (с ретейлерами и поставщиками) наиболее активно реализует компания SCA Packaging(8)).

КЛЮЧЕВЫЕ ПРОБЛЕМЫ ПОСТАВЩИКОВ ПРИ РАБОТЕ С ТОРГОВЫМИ СЕТЯМИ И ИСТОЧНИКИ ИХ ВОЗНИКНОВЕНИЯ

По мнению авторов, важнейшим для поставщиков при взаимодействии с ретейлерами должны стать вопросы: «Зачем нам нужно быть представленными в торговых сетях/в данной торговой сети?» и «Какой объем прибыли может быть получен от работы с данной сетью?». При ответе на данные вопросы следует учитывать следующие факторы:

- некоторые компании не готовы (с точки зрения развития основных бизнес-процессов: производства, логистики и продаж) к использованию столь сложного, масштабного и дорогого канала сбыта, как торговые сети;

- не все товары успешно продаются в торговых сетях (некоторые товары успешно продаются только в некоторых форматах);

- не все товары достаточно конкурентоспособны по ценам и потребительским качествам для того, чтобы быть эффективно представленными в торговых сетях;

- экономический и неэкономический (повышение известности и формирование лояльности) эффект от продажи товара через торговые сети должен быть оценен и сопоставлен с показателями других каналов продаж.

ДЛЯ ПОСТАВЩИКА, ВХОДЯЩЕГО В СЕТЬ ИЛИ ВВОДЯЩЕГО НОВЫЙ ТОВАР, ВАЖНЕЙШИЙ ФАКТОР УСПЕХА – ФОКУС НА ЭФФЕКТИВНЫХ ФОРМАТАХ И ПРАВИЛЬНОМ ПРОДВИЖЕНИИ.

Таблица 2. Основные ошибки поставщиков при работе с торговыми сетями

Источник: данные ИА INFOLine, Неокод Коммерческих Стратегий

По мнению авторов, ошибки поставщиков в работе с торговыми сетями можно условно разделить на четыре предметные группы, которые описаны в таблице 2.

Участие производителей в совместных проектах с ретейлерами в зарубежных странах, % поставщиков

Рис. 1

Таблица 3. Ключевые этапы подготовки к входу в торговую сеть

Источник: данные ИА INFOLine, Неокод Коммерческих Стратегий

Важной проблемой является недостаточно эффективная система стимулирования менеджеров по работе с сетевыми клиентами, в рамках которой KPI(9) являются такие параметры, как объем продаж в натуральном выражении, процент выполнения плана, размер дебиторской задолженности, ассортимент реализованной продукции, с учетом маржинальности не всегда коррелирующие с показателем прибыли (зачастую ввиду трудностей поклиентного расчета прибыльности). При этом в некоторых случаях устанавливается единый объемный план по продажам брендов и собственных торговых марок, производимых для ретейлеров, что приводит к фокусировке усилий менеджеров на СТМ в связи с большей сложностью продажи брендированной продукции.

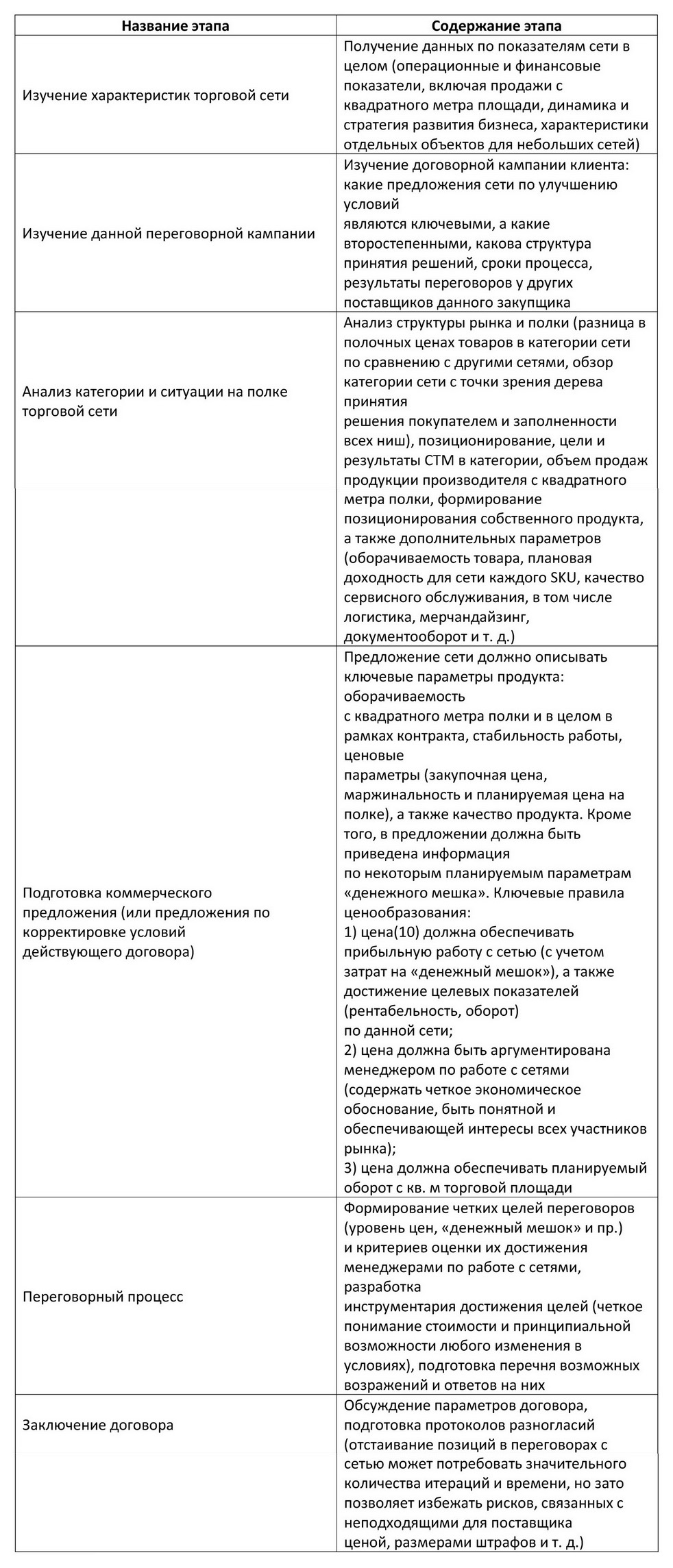

Особенность взаимодействия с торговыми сетями для поставщиков FMCG заключается в высоком уровне ответственности и значительных рисках, связанных с большими объемами поставок, жесткими условиями договоров, предусматривающими значительные штрафные санкции, например, за недопоставку продукции, а также длительными сроками изменения условий договорных отношений, например, при повышении цен на товар. В связи с высоким уровнем рисков работы с торговыми сетями необходима эффективная подготовка к проведению переговоров по входу в сеть или изменениям условий сотрудничества в рамках кампании по перезаключению договоров.

Ключевые этапы подготовки к входу в торговую сеть (или перезаключению договора с торговой сетью) отражены в таблице 3.

Следует отметить, что успешное взаимодействие с торговыми сетями (особенно с крупными) требует от поставщика:

- эффективных бизнес-процессов и постоянной работы по оптимизации затрат и ассортимента (это обусловлено усилением ценового давления сетей, в результате которого за 2006–2009 гг. маржинальность поставщиков снизилась в 2 и более раза),

- высокого качества финансового менеджмента (особенно в части оценки стоимости различных аспектов договорных отношений с торговыми сетями);

- эффективной работы отдела продаж и высокого качества подготовки менеджеров по работе с сетями (в части переговорных навыков, знания продукта, рынка, конкурентов и клиентов, анализа финансовых и юридических аспектов договорных отношений с торговыми сетями);

- готовности руководства компании к длительному процессу согласования коммерческих условий взаимодействия с торговыми сетями (вмешательство руководства в работу менеджера, как правило, ускоряет процесс заключения договора, но существенно ухудшает его условия), – при этом следует понимать, что компромисс между поставщиком и ретейлером не обязателен, а в переговорах (при прочих равных), как правило, побеждает более терпеливый и опытный участник;

- гибкости руководства компании и понимания, что структура переговорных компаний меняется каждый год, и что ФЗ о торговле перевел «в тень» закрепление реальных договорных условий: теперь они проговариваются устно, пишутся на бумаге, но не скрепляются печатью, фиксируются по электронной почте, – и эти правила разные для каждой сети и меняются по времени в зависимости от указаний юристов сети (и это понятно – за нарушение ФЗ предусмотрена уголовная ответственность по статье 178: недопущение, ограничение или устранение конкуренции наказываются лишением свободы на срок до шести лет);

- понимания, что задачи промоактивности у ретейлера и поставщика различны: перетащить трафик от магазинов конкурентов и от конкурентов на полке, в связи с чем участие в промоакциях, предлагаемых ретейлером, как правило, не приносит тактических преимуществ и обязательно должно способствовать формированию стратегических партнерских отношений.

Таблица 4. Основные выгоды закупщика от взаимодействия с поставщиком, их атрибуты

Также при проведении переговоров о поставках продукции в торговые сети необходимо учитывать выгоды закупщика и методологию принятия им решений (в настоящее время существует тренд на сокращение уровня коррупции в отделах закупок сетей, поэтому описанная ниже методология постепенно будет все больше отражать реальные процессы принятия решений о закупках российскими ретейлерами), основные параметры которых приведены в таблице 4.

При этом для минимизации давления на цену и маркетинговый бюджет поставщик должен обеспечить выполнение хотя бы одного из перечисленных ниже условий (соответствующих выгодам из групп «Товар» и «Сервис»):

- самая низкая цена в определенном сегменте;

- инновационный товар (способность закрыть определенную нишу в ассортиментной матрице, упаковка и т. д.);

- широта или глубина ассортимента (лучшая среди других поставщиков);

- качество доставки (оперативность, минимизация out-of-stock);

- управление категорией (рекомендации по ассортименту, выкладке и т. д.).

Для поставщика, который только входит в сеть или вводит в сеть новый товар, важнейшим фактором успеха будет являться фокус на наиболее эффективных форматах торговых сетей и правильная реализация последовательности продвижения. Например, всегда существенно проще попасть в матрицу гипермаркета, нежели дискаунтера. При этом для продвижения в формате «гипермаркет» (при наличии соответствующего бюджета) наиболее целесообразно использование трейд-маркетинговых акций, сочетающих дегустации, специальные ценовые предложения и выкладку. Поэтому в дискаунтере боремся за матрицу, в супер- и гипермаркете – за дополнительное место и промо.

ПОЯСНЕНИЯ

- Закупочные цены, отсрочка платежа, отсутствие маркетинговых бонусов и штрафов и т. д.

- В некоторых случаях подобная ситуация обусловлена неверной оценкой затрат на работу с торговой сетью, неучтенными в планах, но фактически выплаченными штрафами и т. д.

- Например, в июне 2010 г. машины поставщиков простаивали в очереди на РЦ Иваново и РЦ Орел по 2–3 дня (распределительные центры не справлялись с увеличением объемов поставок, обусловленных быстрым ростом количества магазинов).

- Все договоры поставки должны были быть приведены в соответствие с новым законом к 1 августа 2010 г.

- В связи с реализацией большинством российских ретейлеров программ оптимизации ассортимента значимость данного фактора несколько снизилась.

- После вступления в силу Закона «Об основах регулирования…», ограничившего величину ретробонусов, ретейлеры активизировали работы по повышению эффективности категорийного менеджмента, что привело к снижению значимости данного фактора.

- В данном случае имеются в виду совокупные затраты на ввод продукции, учитывающие величину скидки и прочее.

- Key Performance Indicator – ключевые показатели эффективности, используемые для оценки работы и определения величины вознаграждения.

- В данном случае и ниже фактически речь идет о диапазоне цен, который определен в качестве допустимого при работе с данной сетью.

СКОВАННЫЕ ОДНОЙ ЦЕПЬЮ

Скачать в формате pdf