В статье рассказывается об истории и возможностях развития собственных торговых марок розничных сетей в России, их KPI и бизнес-процессах, о взаимоотношениях и стратегиях сетей и производителей, связанных с выпуском собственных торговых марок.

Соавтор: Бурмистров Михаил Борисович — управляющий партнер компании «INFOLine-Аналитика». Член правления Ассоциации производителей и поставщиков продуктов питания «Руспродсоюз». Член экспертного совета по развитию конкуренции в сфере розничной торговли при ФАС России (г. Санкт-Петербург)

Напечатано в ИД Гребенников. Бренд-менеджмент. 2012г.

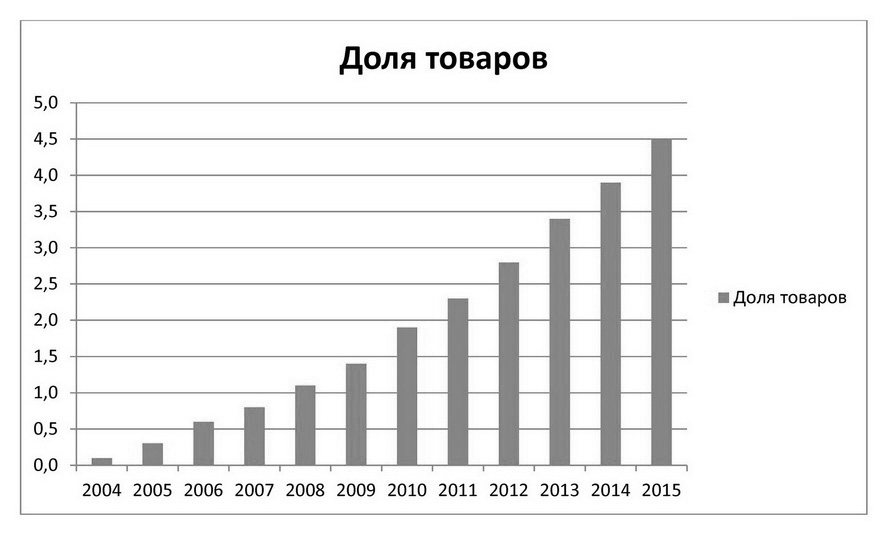

В России доля собственных торговых марок сетей (СТМ) в ассортименте ретейлеров FMCG более чем на порядок ниже, нежели в большинстве стран мира, что обусловлено сравнительно коротким сроком их развития (с 2001 г.), высоким уровнем приверженности российских потребителей брендам, слабостью производственной базы российской пищевой отрасли и низким уровнем конкуренции между производителями, а также рядом просчетов, допущенных российскими ретейлерами в процессе реализации стратегии развития СТМ (рис. 1). В первую очередь речь идет о недостаточном внимании, уделяемом качеству продукции, и избыточном давлении на производителей для сокращения себестоимости. Кроме того, российский розничный рынок в настоящее время характеризуется сравнительно низким уровнем концентрации (на 5 крупнейших ретейлеров приходится всего 8,5% оборота розничной торговли продовольственными товарами) и невысокой по сравнению со странами Европы долей предприятий современных форматов (около 40% в 2010 г.). В 2010 г. общий объем продаж СТМ в российских сетях FMCG составил более 140 млрд руб., рост показателя к 2009 г. — около 40% при увеличении товарооборота сетей, в которых они продавались, на 25%. В августе 2011 г. опрос производственных компаний показал, что 66% производителей, не выпускающих СТМ, заинтересованы в выходе на данный рынок, а 65% уже состоявшихся поставщиков СТМ собираются продолжать работу в этом направлении. Российские сети FMCG стремятся следовать тенденции роста доли СТМ на международном рынке, поэтому вводят новые торговые марки, стараются разнообразить предложение, увеличивать объемы реализации. Но если на мировом рынке желание увеличить маржу стимулировало оптимизацию бизнес-процессов, то в России наблюдалось скорее заимствование мировых целевых показателей развития СТМ без разработки соответствующего комплекса мер для их достижения. При этом российские производственные компании нередко неспособны соответствовать широкому перечню жестких требований и спецификаций сетей, например, из-за того, что производство СТМ оказывается невыгодным для небольших компаний, которые пытаются свернуть работу в данном направлении (в основном безуспешно в связи с отсутствием или деградацией системы продаж продукции под собственными брендами). Дефицит объективной информации о направлениях и способах развития СТМ, международном позитивном и негативном опыте сетей FMCG в работе с СТМ, специфике производства, потребления и уже сложившегося восприятия потребителями СТМ в России приводит к ошибкам при планировании ориентиров для развития собственных торговых марок. В этой статье авторы определяют перспективные направления развития СТМ, демонстрируют распространенные ошибки управления портфелем собственных марок и описывают методы их устранения, а также рассказывают, как эффективно использовать успешный опыт лидеров рынка с учетом ограничений и специфики рынка FMCG России.

Рис. 1. Доля товаров СТМ в обороте FMCG в России в 2004–2015 гг., %

КЛЮЧЕВЫЕ МИРОВЫЕ ТРЕНДЫ

Развитие СТМ в разных странах проходило в различные временные периоды, и разграничение этапов этого развития, представленное в табл. 1, отражает время появления новых тенденций в данном направлении деятельности ретейлеров. Однородность типов СТМ была присуща рынку FMCG лишь на начальном этапе его развития. Современный рынок потребительских товаров характеризуется распространенностью всех возможных типов СТМ, что обусловлено различиями стратегических подходов сетей к этому сегменту (в зависимости от категорий товаров, регионов сбыта, целевой аудитории и т.д.), а также изменениями в их тактике конкуренции. Диверсификация предложений и усиление конкуренции на консолидирующемся рынке меняли ориентиры, определяющие ключевые конкурентные преимущества СТМ. Собственные торговые марки проникали в новые категории товаров благодаря тому, что для сети расходы на их разработку и внедрение не увеличиваются с ростом выпуска продукции (являются условно-постоянными), а за счет эффекта масштаба сеть способна обеспечивать большую, чем компания — производитель бренда, выгоду по стоимости товара для потребителя. Только 10% коммерчески успешных инноваций позволяют производителю крупного бренда инвестировать в разработки, 90% которых не будут иметь успеха. Ретейлер экономит на исследованиях и разработках, инвестируя лишь в те направления, которые уже стали успешными на рынке. Крупные бренды увеличивали инвестиции в инновации, ускоряли темпы их коммерциализации и сокращали сроки вывода на рынок, чтобы снизить шансы ретейлеров скопировать их успех, однако ответом на эти меры стали инвестиции ретейлеров в создание инновационных СТМ. Переломный момент для собственных марок наступает тогда, когда высококачественный продукт признается потребителями успешной инновацией. Товары СТМ, превосходящие брендированные аналоги, подразделяются на 2 подтипа:

- недорогие розничные марки, не уступающие по качеству известным брендам или превосходящие их («лучше и дешевле»);

- дорогостоящие розничные марки, позиционируемые ретейлером как уникальное, самое лучшее из всех возможных предложений («лучше и дороже»).

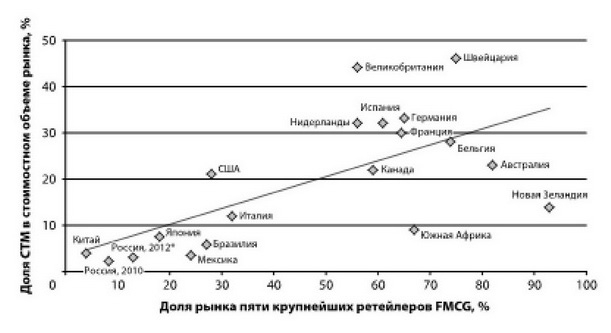

СТМ второго подтипа создаются редко ввиду высоких рисков и сложности разработки инноваций, тогда как недорогих высококлассных марок становится все больше благодаря росту профессионализма ретейлеров в сфере их производства. Существует две ключевых возможности роста СТМ. Первая точка роста — это консолидация розницы, когда сеть увеличивает свою долю присутствия на рынке. На рис. 2 показано, как зависит доля СТМ от доли топ-сетей в различных странах мира. Однако не следует забывать, что каждый регион индивидуален. Например, при одинаковой доле СТМ в США и Канаде уровень консолидации розничной торговли различается более чем в два раза, что объясняется высокой лояльностью к брендам в США. Второй точкой роста является увеличение доли СТМ в сети за счет привлечения потребителей брендов со схожими свойствами. Естественно, этот рост достигается не только присутствием товара на полке, но и комплексом специальных мероприятий, связанных со стратегией развития портфелей СТМ (табл. 2).

Таблица 1. Основные типы современных собственных торговых марок розничных сетей

Источник: данные Coriolis, ИА INFOLine.

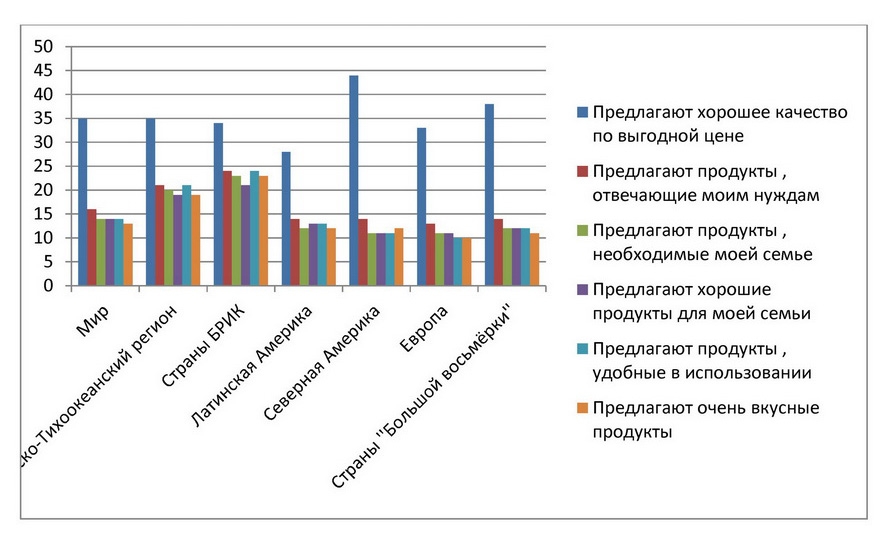

Экономическая ситуация в мире сильно повлияла на решения о покупках потребителей, чувствительных к цене: многие из них впервые начали приобретать товары СТМ именно в период 2008–2009 гг. Однако кризис явился лишь одним из стимулов роста СТМ, и в значительной степени их распространение связано с расширением ассортимента, повышением качества продукции и активным продвижением. Комплексный подход к стратегиям СТМ способствовал росту уверенности потребителей в том, что данные марки обладают преимуществами перед известными брендами не только по цене. Более 80% респондентов мира в ходе опросов IPSOS в 2010 и 2011 гг. отметили, что собственные торговые марки магазинов ничем не отличаются или даже превосходят известные бренды в удовлетворении их потребностей, удобны, нравятся членам их семей, экологичны и в целом внушают доверие (рис. 3). Ключевым негативным фактором развития российскими сетями FMCG СТМ в сегменте продовольственных товаров является слабая производственная база пищевой промышленности и сельского хозяйства России. Уровень конкуренции между производителями в большинстве категорий существенно ниже, чем в странах Европы и США, а ведь именно жесткая конкуренция является главным инструментом достижения ценового преимущества СТМ над брендированной продукцией. В результате развитие СТМ в России характеризуется рядом особенностей и сопряжено с проблемами, которые проявляются у ретейлеров в других странах существенно слабее. Рассмотрим основные показатели СТМ и их российские особенности.

Рис. 2. Взаимосвязь доли собственных торговых марок и консолидации торговли FMCG в странах мира в 2010 г.

Прогнозное значение.

Таблица 2. Ключевые показатели развития СТМ в международных сетях FMCG

Источник: данные компаний, оценки ИА INFOline.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ СТМ И БИЗНЕС-ПРОЦЕССЫ

В качестве KPI собственных торговых марок большинство сетей FMCG России (за исключением международных и наиболее крупных федеральных) используют количество SKU и выручку от продаж, иногда дополнительно — количество новых SKU. Такой подход зачастую обусловливает низкую эффективность СТМ и отсутствие необходимой им поддержки, особенно в зонтичной зоне. Авторы считают важным разрабатывать сбалансированные показатели с учетом влияния СТМ на объем продаж категории через оценку каннибализации брендов-лидеров. Также авторы наблюдают установление целевой доли СТМ на уровне крупнейших международных сетей, что недостижимо в России, где другая производственная база, потребительское поведение, где иначе построены внутренние бизнес-процессы в сетях и сами сети не готовы вкладывать необходимые ресурсы.

Развитие СТМ формирует новые вызовы эффективности сети, стимулирует построение оптимальной схемы бизнес-процессов, однако значительно их усложняет. Создание СТМ целесообразно, когда сеть может гарантировать такие же эффективные методы контроля над процессом производства, продвижения и продажи, как у ведущих производителей в товарных категориях. Поэтому успешное развитие СТМ возможно лишь при наличии знаний в смежных с основной деятельностью сети областях: экономике промышленного производства, стратегическом анализе развития продовольственного и непродовольственного сегментов рынка потребительских товаров, транспортной логистике, ВЭД и т.д.

Рис. 3. Распределение потребителей, считающих, что СТМ превосходят известные бренды, по регионам и критериям оценки, % респондентов в 2010–2011 гг.

КАДРОВАЯ ПОЛИТИКА

Розничные сети зачастую организуют процесс разработки, внедрения и развития СТМ по образцу брендов, поручая эту работу категорийным менеджерам, директорам по закупкам и иным специалистам, для которых СТМ не являются фокусным и самостоятельным направлением деятельности. На практике работа с СТМ выявляет внутренние противоречия функций и показателей эффективности работы с брендами производителей и СТМ. Такой подход розничных сетей к организации и финансированию работы специалистов по СТМ определяет низкую эффективность данного направления. Но, самое интересное, когда у крупного ретейлера изменяется организационная структура и управление СТМ выводят за пределы функционала категорийных менеджеров, образуется внутренняя конкуренция между менеджером по СТМ, отвечающим за все ее категории, и менеджерами этих же категорий, отвечающими за бренды производителей. Даже в высокотехнологичных международных сетях это привело к тому, что если в одной группе товаров низкоценового сегмента была представлена только СТМ, то в условиях конкуренции категорийные менеджеры ввели в матрицу сети бренды производителей в низкоценовом сегменте, расширяя полку и ставя СТМ в более жесткие условия, чем до организационной реструктуризации. В среднеценовом сегменте у брендов производителей больше шансов победить СТМ в конкурентной борьбе за место на полке.

В 2007–2010 гг. большинство крупных сетей создали отдельные подразделения по СТМ, и примерно половина из них ввиду внутренней конкуренции и несбалансированной коммерческой политики не достигла своих целей. Авторы считают, что наиболее эффективно формировать подразделение СТМ с подчинением коммерческому директору, который учитывал бы стратегии ее развития в коммерческой и ассортиментной политике сети. Функцией такого отдела должно быть поддержание контактов с поставщиками СТМ, аудит качества и себестоимости, проведение фокус-групп по качеству реализуемых продуктов, анализ созданных конкурентных преимуществ и определение причин выявленных недостатков товаров.

Другим важным аспектом является кадровая политика: подходящий специалист должен обладать знаниями в области современного производства пищевых продуктов, категорийного менеджмента, маркетинга, логистики и ВЭД, которыми обладают все маркетологи, занимающиеся брендами производителей. Сегодня на верхних ступеньках карьерной лестницы расположена должность директора по СТМ. Начав расти с позиции закупщика, большинство директоров стремятся добиться низкой цены и максимальных ретроскидок от поставщиков. При этом не уделяется внимание стратегиям развития и качеству конечного продукта — опросы показали, что российские потребители мало доверяют продуктам СТМ. Теория и практика маркетинга говорят, что без осознаваемого потребителями качества продукта невозможно выстроить бренд, приносящий стабильный доход и способный завоевать потребительскую лояльность. Авторы рекомендуют набирать в отдел СТМ маркетологов, которые профессионально работали с международными брендами. При этом обязательным требованием, естественно, является глубокое понимание производственных и бизнес-процессов в компаниях пищевой отрасли.

КОНТРОЛЬ КАЧЕСТВА

Как было показано выше, качество продукта является основой для создания лояльности к нему потребителей, и низкое качество СТМ отражается прежде всего на розничном бренде сети. Несмотря на признание значимости качественных характеристик товаров под СТМ на мировом уровне, российские розничные сети не уделяют должного внимания контролю качества. Фактически сложились две схемы организации этой деятельности. В первом случае функция контроля качества вменена в обязанности специалиста по СТМ, однако, не подкрепленная необходимыми ресурсами, является формальностью и зачастую профанацией работы. Такой схемы придерживаются большинство региональных розничных сетей ввиду ограниченности ресурсов и отсутствия стратегического видения перспектив.

Альтернативным вариантом является привлечение стороннего аудитора для проведения необходимых экспертиз. Данный подход используется такими компаниями, как X5 Retail Group, Metro, Auchan и некоторыми другими крупными ретейлерами. Однако аутсорсинг также имеет ряд недостатков. Самоустранение заказчика производства от процессов управления качеством ставит в уязвимое положение поставщика продукции, создает условия для злоупотреблений специалистов компаний-аудиторов, лишает руководителей направления СТМ ценной информации о нюансах производственных процессов и характеристиках выпускаемых продуктов. Бессистемность контроля качества СТМ многократно повышает риски розничной сети как в отношении объема выручки, так и в отношении репутации. Как пример работы с качеством СТМ можно привести бакалейную группу, товары которой являются ценовыми индикаторами. Сети активно отслеживают полочные цены на товары «первой цены» у конкурентов. При проведении тендеров на крупяную и сахарную продукцию начальная цена готового продукта иногда ниже, чем стоимость сырья на b-2-b-рынке, но производственные и фасовочные линии устроены так, что остановка ведет к длительной переналадке и перезапуску. В этих условиях производители вынуждены снижать качество, например, увеличивать количество дробленых зерен в рисе. Розничные сети это вполне устраивает: цена остается низкой, а продукт не опасен для потребителя. Таким образом, при производстве СТМ необходим контроль качества по процессам. При контрактном производстве основные усилия переносятся не на контроль того, что получилось в результате, а на формирование системы производства, стабильно обеспечивающей достижение нужного результата. В этом случае заказчику не придется проверять каждую партию товара, однако у него будут все основания утверждать, что поставленный товар соответствует стандартам.

МАРКЕТИНГ СТМ

Для последовательного формирования неценовых преимуществ СТМ и лояльности потребителей необходимо акцентировать внимание на особенностях товаров СТМ, уникальных для сети. Следует активно информировать потребителей о достоинствах СТМ и их преимуществах (яркий дизайн, удобная упаковка, новизна и уникальность предложения, учет индивидуальных особенностей потребителя и т.д.), о политике в сфере качества, открытости и справедливости действий сети во взаимоотношениях с поставщиками и потребителями. При этом следует совмещать практику продвижения в местах продаж с использованием других методик продвижения и рекламы, традиционных для известных брендов. В процессе дифференциации СТМ конкретной сети целесообразно расширять предложение высококачественных товаров малого срока хранения. С одной стороны, это позволяет увеличивать посещаемость магазинов ввиду необходимости более частых покупок, а с другой — в данных категориях у сетей есть возможность предлагать товары по стоимости ниже средней рыночной. Приоритетом в этом направлении могут стать категории свежих овощей, фруктов, мяса, рыбы, а также высококачественные готовые блюда собственного производства, в которых влияние крупных брендов минимально. Развитие СТМ в этих категориях является важным инструментом дифференциации розничного бренда сети и формирования лояльности покупателей. Также должна быть четко описана стратегия продвижения СТМ, классический вид которой представлен в табл. 3.

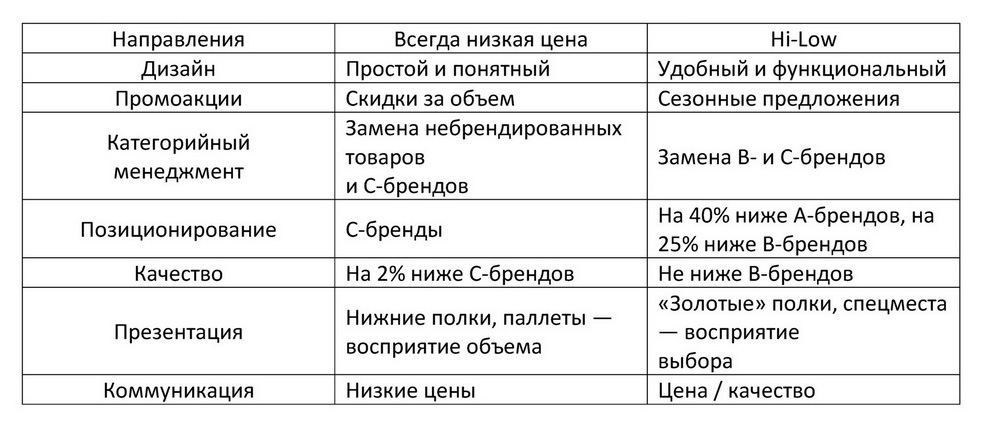

Таблица 3. Стратегии развития СТМ

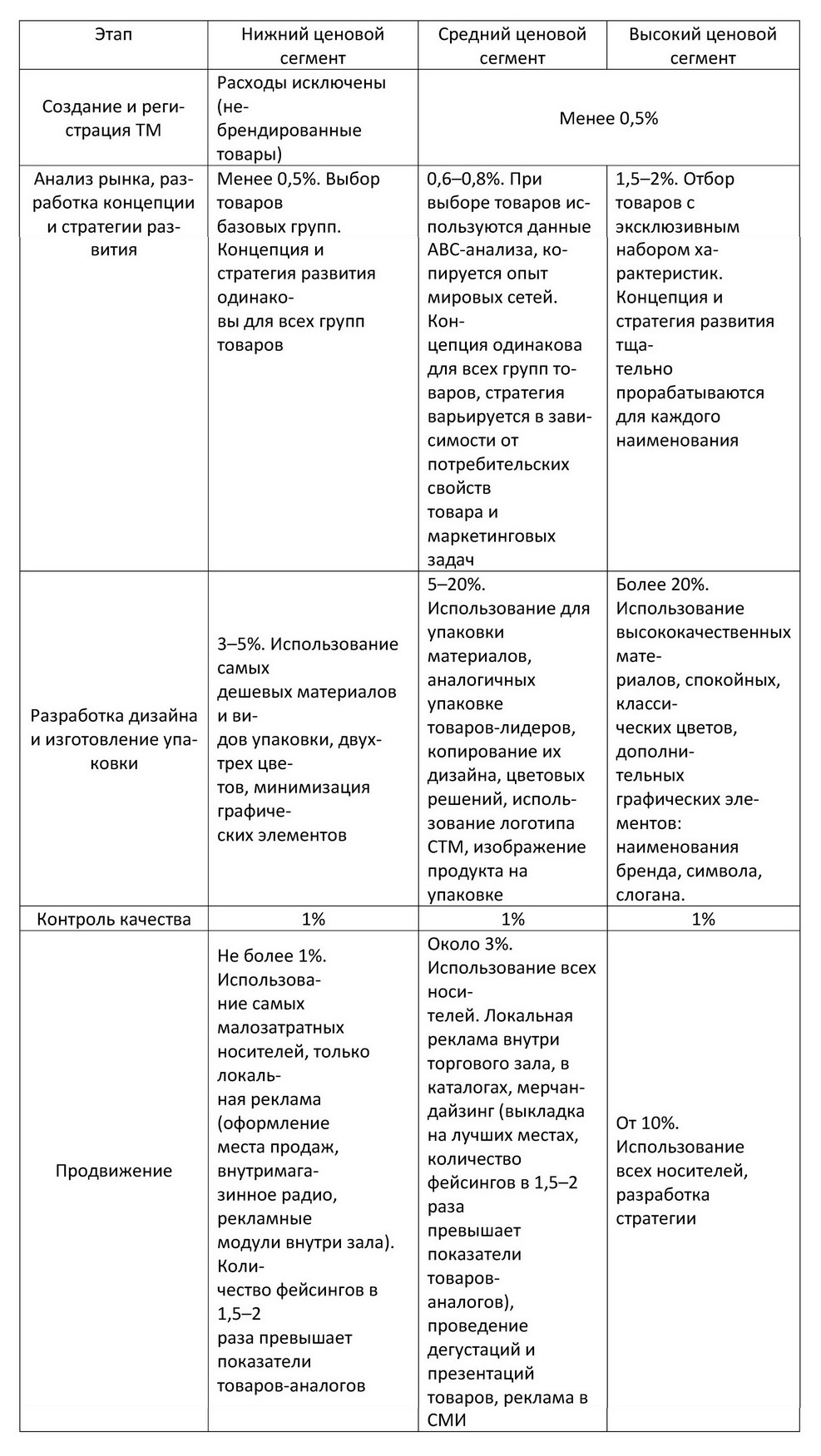

При разработке стратегии продвижения СТМ нужно учитывать структуру ее себестоимости, расходы на продвижение и характеристику этапов создания СТМ, которая в укрупненном виде представлена в табл. 4. Активное привлечение новых потребителей СТМ, формирование лояльности с помощью программ проведения независимых экспертиз продуктов, участие в конкурсах, дегустациях, социальных и промоакциях являются необходимыми инструментами при реализации стратегии развития СТМ. Сеть должна позиционировать СТМ как бренд, заботящийся о благополучии, здоровье, правильном образе жизни потребителей, создавать достаточную ценность магазинов для нижнего сегмента среднего класса вместо слепого копирования поведения лидеров-дискаунтеров. Очень важно, что ухудшение качества СТМ ведет к негативному отношению покупателя именно к розничному бренду сети, ведь, в отличие от брендов, СТМ формирует «товарное лицо» конкретной компании. Замена сырья и материалов на более дешевые, порча товаров из-за несоблюдения производственного контроля, ошибки в маркетинг-миксе не формируют позитивного восприятия розничного бренда компании в глазах ее покупателей. Именно поэтому большинство российских торговых сетей осторожностью относятся к созданию ассоциирующихся с их названием СТМ нижнего ценового сегмента, реализуя в основном стратегию квазибрендов (так действуют «Магнит», «Дикси»).

КАТЕГОРИЙНЫЙ МЕНЕДЖМЕНТ

Часто категорийный менеджмент ограничивают оптимизацией ассортимента на полках магазина. На самом деле это более широкое понятие, в него входят разделение продукции на категории и сегменты, определение роли категории для покупателя и создание основанной на ней стратегии, выставление целевых показателей, тактическая работа с ассортиментом, ценами, промоакции, управление пространством. Важным инструментом категорийного менеджмента, напрямую применимого к частной марке, является выстраивание дерева принятия решений при выборе продукта покупателем, который стоит у полки магазина. Например, в категории «чай» покупатель сначала выбирает тип (черный, зеленый, травяной, ароматизированный), далее решает, пакетированный, гранулированный или листовой чай он купит. Затем идет выбор ценового сегмента, далее — бренда и в самом конце — размера упаковки. В каждой категории товара дерево принятия решений разное, например, в категории «пиво» уровней меньше и они расположены по-другому: сначала тип (светлое, темное, безалкогольное), затем упаковка / размер (банка, ПЭТ 1,5–2,5 л, стекло), потом бренд. В категории «кофе»: тип (молотый, зерновой, растворимый), бренд, размер упаковки. Дерево принятия решений и брендозависимость (лояльность покупателей к бренду) могут быть различными для разных категорий, поэтому представленность продукта также может быть разной:

- только бренд-лидер;

- три равнозначных бренда;

- товар «первой цены»;

- товар-«архетип» (например, кофе растворимый 100 г в жестяной упаковке).

Таблица 4. Этапы создания СТМ

Введение частной марки оптимально в случаях четвертом и третьем, возможно во втором случае, но в первом случае значительно уменьшит продажи категории. На российском рынке многие сети используют стратегию «копирование продукта лидера», при этом продукт-лидер, завоевавший высокую лояльность потребителей, с полок не убирают. При такой слабой дифференциации СТМ проявляется эффект каннибализма между различными марками ретейлера в одной категории, размывание заявленных преимуществ каждой марки по отношению к остальным и к товарам известных брендов. В итоге наблюдается снижение доверия потребителей к собственным маркам и розничному бренду сети в целом. Более того, при избытке SKU собственных марок организационные ошибки (относительно размера, полномочий и функционала отдела СТМ) приводят к формированию слабоуправляемых, неконтролируемых с точки зрения взвешенного маркетингового позиционирования товарных наименований. Позиционирование брендов сети размывается, страдает мерчандайзинг, увеличиваются товарные запасы и out of stock.

Излишне агрессивное, навязчивое предложение СТМ, проявляющееся в маркетинге или мерчандайзинге, может не только оттолкнуть потребителей от продуктов этой линии, но и снизить продажи лидирующих брендов, создать ощущение ограниченности выбора товаров и уменьшить интенсивность потока потребителей. В отличие от показателей международных сетей в странах Европы и США, у которых доля СТМ составляет 30% и более, а портфель СТМ включает продукты во всех ценовых сегментах и товарных категориях, в России доля рекламных ресурсов, направленных на продвижение СТМ, непропорциональна и существенно (зачастую в несколько раз) превышает их долю в обороте и прибыли.

Не следует в ходе развития СТМ наносить ущерб продажам трафико- и маржеобразующих товаров известных брендов, а также товаров нишевых брендов. Сокращение брендов более чем на 10–20% и замещение их СТМ без учета уникальности приводит к падению продаж из-за отсутствия у потребителей ощущения свободы выбора. Например, сеть Carrefour тщательно спланировала сокращение SKU на 15% с учетом ошибок Wal-Mart,

которая после масштабного сокращения представленности брендов в сети была вынуждена вернуть 300 наименований в течение нескольких месяцев из-за падения продаж. Наряду с падением продаж ухудшается восприятие потребителями ассортимента продуктов в сети — негативные эмоции от того, что на полке не оказалось нужного бренда, автоматически транслируются на розничную сеть.

Мировой опыт показывает, что замена брендов на СТМ требует структурирования предложения по качеству и цене. Для верного определения акцентов ценового и качественного позиционирования продукта СТМ необходимо объективно оценить качество заменяемого бренда: СТМ нижнего сегмента должны быть дешевле брендов C-класса на 1–3%, СТМ среднего сегмента — дешевле брендов B-класса на 20–30%, СТМ сегмента «средний плюс» — дешевле брендов А-класса на 30–50%. Традиционный для российских сетей подход «цена бренда минус наценка равно цена

СТМ» несостоятелен в среднем и «среднем плюс» сегменте цен. На практике, как правило, ретейлер переоценивает качество собственного товара по сравнению с брендированной продукцией, т.е. изначально неверно определяет неценовые характеристики объектов сравнения. В условиях достаточно высокой лояльности к брендам в большинстве категорий в России необходимо оценивать товары СТМ более объективно и исходя из степени их соответствия бренду-аналогу определять дисконт (табл. 5). Таким образом, успех стратегии СТМ розничной сети требует регулярного и оперативного мониторинга:

- потребительских предпочтений — для поиска новых целевых сегментов и получения обратной связи, информации об отношении к СТМ;

- инноваций крупных брендов — для совершенствования предложения в перспективных направлениях, создания популярных товаров-аналогов;

- себестоимости производства и контроля качества продукции — для создания конкурентоспособных товарных предложений.

Данные мониторинга целесообразно использовать в стратегическом планировании и для повышения эффективности организации операционных и маркетинговых процессов. В ходе определения ключевых стратегических ориентиров развития собственных торговых марок важно осознавать, что стоимость товаров не является характеристикой, отличающей СТМ разных ретейлеров. Высокий уровень качества и цена ниже рыночной — лишь необходимый минимум для обеспечения целесообразности развития собственных торговых марок сети, но не конкурентное преимущество относительно аналогичных СТМ других сетей, значимое при формировании лояльности потребителей. В связи с этим риски сбыта дешевой продукции минимальны лишь на начальном этапе развития рынка СТМ, особенно в условиях экономической нестабильности и никого уровня жизни населения. По мере усложнения социальных и экономических процессов, увеличения доходов населения, роста ожиданий потребителей от приобретения товаров и дифференциации предложений известных брендов и сетей-конкурентов тактика конкуренции по цене даже в случае роста объемов продаж не гарантирует ретейлеру эффективность направления СТМ.

Таблица 5. Критерии ценообразования для товара СТМ, заменяющего бренд производителя

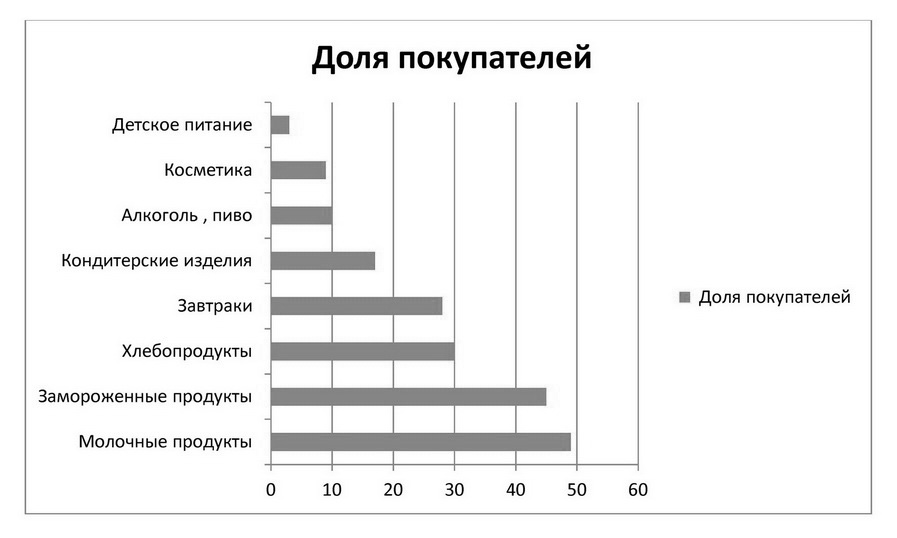

В процессе определения приоритетных категорий создания СТМ и пропорций их представленности необходимо повышать эффективность категорийного менеджмента с использованием ABC-анализа. Следует взвешенно принимать решения о ключевых плановых показателях доли и ассортимента СТМ в каждой категории, фокусировать усилия по продвижению СТМ в направлениях, где эта мера будет способствовать приросту продаж («средний плюс» и высокий ценовые сегменты), обеспечивая более удачное соотношение цены и качества, а не минимальную стоимость. Особое внимание стоит уделять созданию СТМ в слабо- и среднеразвитых сегментах рынка, где менее остра конкуренция, а также совершенствованию концепции, продукта и упаковки товаров СТМ в категориях, в которых они не стимулируют рост продаж. Расширение представленности СТМ в брендозависимых категориях должно проходить за счет слабых брендов. Также необходимо выделить категории с низкой брендозависимостью — бакалея, молочные продукты, хлеб — и начинать массовое производство СТМ именно в них (рис. 4).

ПРОБЛЕМАТИКА ВЗАИМОДЕЙСТВИЯ СЕТЕЙ И ПРОИЗВОДИТЕЛЕЙ

Фундаментальная проблема взаимодействия производителей СТМ и сетей в условиях растущего высококонкурентного рынка — это ориентация сетей на получение максимального дохода в краткосрочной перспективе и сложности создания долгосрочных партнерских отношений с производителями, целью которых стало бы формирование конкурентоспособного предложения по соотношению «цена — качество». Выпуск в течение года продукции под СТМ не гарантирует производителю, что при перезаключении договора не будут выдвинуты неприемлемые требования по цене на полке и, соответственно, он не потеряет возможность дальше работать с сетью. Такие неприемлемые требования часто принимаются потенциальными банкротами, не имеющими возможности реализовать свои коммерческие стратегии или не умеющими правильно рассчитывать доходы от производства СТМ, особенно на волатильных рынках.

Рис. 4. Доля покупателей, приобретающих товары СТМ разных категорий (Европа), %

Неготовность розничных сетей предоставлять производителям СТМ какие-либо гарантии по объемам закупок и по долгосрочности сотрудничества не позволяет сформировать условия для стратегического партнерства. Если у среднего производителя СТМ данной сети занимает в доле продаж например, 5%, понятно, что товарный запас (в днях продаж) по этому SKU должен быть значительно выше, чем по брендам, что ухудшает финансовый результат производителя, а зачастую приводит к списыванию товара по причине истечения срока годности, ведь штрафы за недопоставку СТМ обычно значительно выше, чем за недопоставку брендов производителя. При этом если для сети смена компании, выпускающей СТМ, существенных сложностей не представляет, то для производителя закрытие контракта сопряжено с рядом проблем:

- прямые убытки в случае наличия товарных запасов (упаковки или сырья), которые не могут быть использованы при производстве продукции под собственными брендами;

- убытки в результате снижения уровня загрузки производственных мощностей в течение срока переориентации производства на выпуск других видов продукции;

- возможное сокращение представленности собственных брендов в сети, с которой был заключен договор на производство продукции под СТМ.

В условиях экономического кризиса 2008–2009 гг. проблемы со сбытом вынуждали поставщиков соглашаться практически на любые условия розничных сетей, и в настоящее время многие ретейлеры продолжают подобную стратегию, не предоставляя гарантий по объемам и срокам закупок, по выкупу упаковки и т.д. В результате для небольших компаний производство собственных торговых марок становится нецелесообразным, и они постепенно сворачивают работу в данном направлении. Что касается крупнейших производителей, то они продолжают работу по выпуску товаров под СТМ, т.к. это позволяет оказывать некоторое положительное влияние, в зависимости от навыков переговоров продавцов производителя, на позиции собственных брендов компании в данной розничной сети, увеличивать давление на бренды конкурентов на полке, а также оптимизировать логистические и производственные издержки.

КАКИМ СЕТЬ ХОЧЕТ ВИДЕТЬ ПРОИЗВОДИТЕЛЯ СТМ

Есть мощный тренд перехода взаимоотношений «сеть —поставщик СТМ» к модели open book (открытая книга). Стороны согласовывают гарантированную маржу поставщика, далее вместе

смотрят составляющие себестоимости и ставят задачу производителю по снижению издержек, ориентируясь на рыночную стоимость технологических процессов или компонентов продукта. Если брать мировой опыт, то классическим примером будет Wall-Mart, которая, взаимодействуя с поставщиками по такой модели, зачастую позволяет им следовать за ней из страны в страну. В России также есть подобные примеры: Х5 Retail Group, Metro и Auchan по сырьевым категориям (commodity) развили многих переработчиков до размеров крупных компаний — национальных поставщиков СТМ.

Каков же профиль идеального поставщика, по мнению крупной сети? 30% и более мощностей поставщика должны приходиться на СТМ, тогда партнерство может быть стратегическим (т.е. контракт с сетью будет для поставщика стратегически значимым, что частично нивелирует риски смены поставщика) и процессы оптимизации будут работать. Понятно, что ни один производитель брендов не может допустить такой зависимости от сети. Вывод простой: поставщики СТМ не обязательно должны быть производителями лидирующих брендов, которые к тому же вряд ли согласятся работать по модели open book, т.к. сети будут использовать информацию о себестоимости при переговорах по брендам.

В зависимости от стратегии сети по позиционированию СТМ поставщик должен обеспечивать следующее:

- оптимальное соотношение «цена — качество» на всех этапах сотрудничества;

- гибкость производственных линий по выпуску продукции под СТМ сети;

- безупречную репутацию, в том числе и в юридическом плане;

- высокие стандарты контроля качества продукции;

- бесперебойную работу логистического сектора.

СТРАТЕГИИ ПРОИЗВОДИТЕЛЕЙ

Большинство производителей помимо СТМ выпускают и развивают собственные бренды. Основными целями таких производителей при выпуске торговых марок сетей являются:

- укрепление позиций собственных брендов в сетях-партнерах;

- ослабление позиций конкурентов в сетях-партнерах;

- сокращение удельных производственных и логистических издержек;

- гарантированные и растущие вместе с сетью объемы сбыта.

На современном российском рынке можно выделить пять стратегий борьбы производителей за развитие собственных брендов.

- Фрагментарные меры в отношении снижения издержек, пересмотра ассортимента, отказ от слабых брендов, выжидательная позиция на рынке, следование за лидерами рынка (стратегия me too). Решения принимаются интуитивно, основные риски обусловлены недостатком объективной информации.

- Формирование комплексной агрессивной рыночной стратегии, защита интеллектуальной собственности, инновации, активный маркетинг ключевых брендов. Риски стратегии обусловлены необходимостью значительных инвестиций, недоступных производителям слабых брендов.

- Отказ от собственного бренда и полный переход на производство товаров ретейлера. Риск несоответствия в будущем растущим требованиям ретейлера, что может обернуться потерей рынка сбыта.

- Производство ограниченных эксклюзивных партий СТМ или специальных гибких продуктовых линий СТМ, учет пожеланий ретейлера в области сокращения издержек, периодическая «работа на заказ» для оптимизации использования производственных мощностей с последующим их сокращением. Сотрудничество с ретейлером носит временный характер и не наносит ущерба собственному бренду производителя.

- Выстраивание взаимовыгодных отношений с ретейлером на основании принципов справедливой торговли, согласованное решение споров, совместная работа над развитием конкурентоспособного производства товаров брендов и СТМ, но в то же время жесткая стратегия конкуренции с СТМ, активное продвижение на рынке, защита собственного бренда.

В России региональные производители чаще всего используют стратегию №1, от которой переходят к производству СТМ без детального расчета рисков, что нередко завершается банкротством компаний. Возможностью реализации стратегий «временных перемирий» или «мирного договора» располагают только крупные производственные предприятия, занимающие значительные доли рынков и владеющие сильными брендами.

Тактика производителя в отношении СТМ различается в зависимости от того, к какой ценовой категории относятся поставляемые им товары и какова сила бренда. По мере развития среднего и высокого ценового сегментов в распоряжении успешных производителей будут появляться возможности защиты своих интересов в ходе заключения договора, поскольку ретейлер не склонен будет рисковать отношениями с надежным поставщиком высококачественной продукции. Взаимодействие производителей и сетей FMCG при производстве СТМ нижнего и среднего ценового сегмента, по мнению авторов, сегодня имеет структуру, представленную в табл. 6.

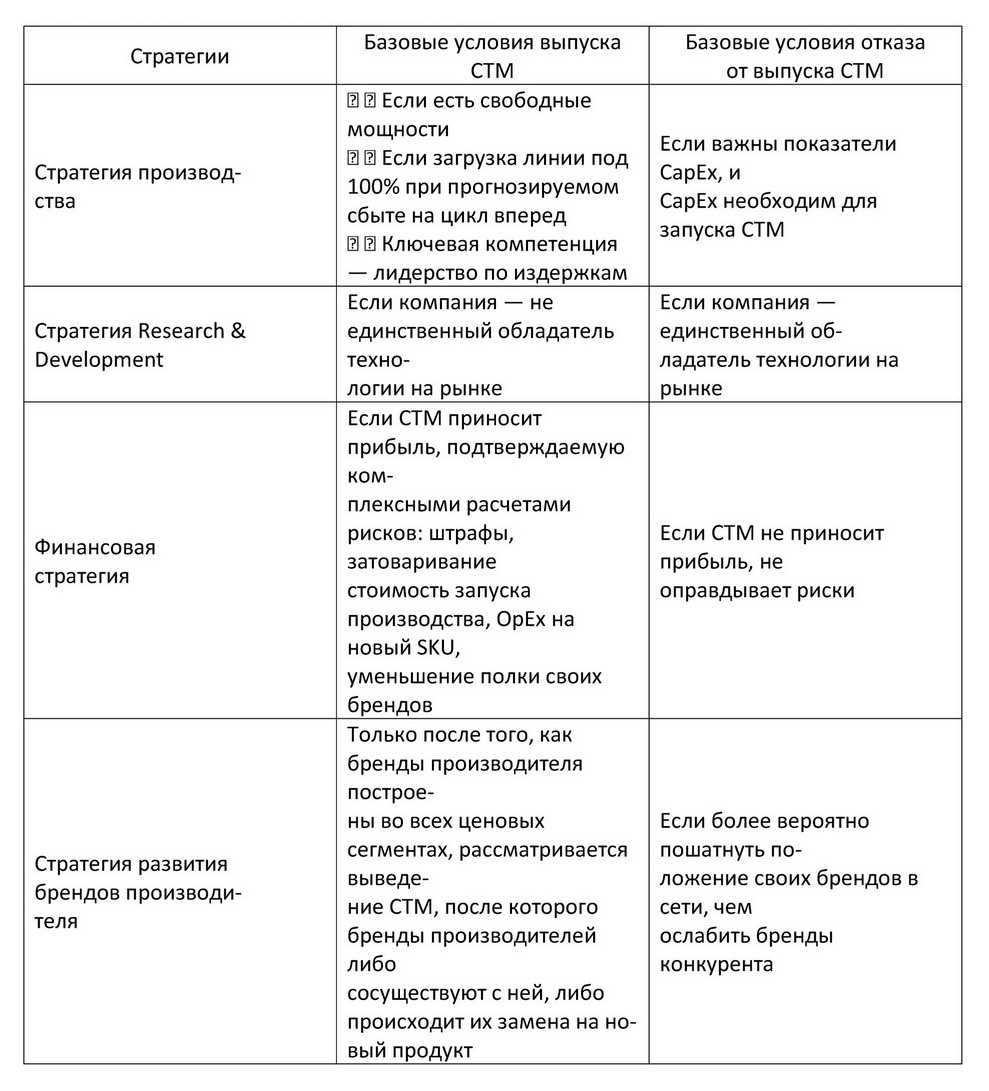

Стратегии развития СТМ должны быть рационально интегрированы в систему производства остальных брендов компании, служить эффективной борьбе с конкурентами на рынке и учитываться при исследовании рынков сбыта собственной продукции. Развитие категории путем усиления рекламы, запуска инновационных продуктов, создания новых ниш, сегментов и совместных марок на основе брендов производителей — вот основные способы противостояния уменьшению доли брендов за счет СТМ. Рекомендации авторов по стратегии и условиям выпуска СТМ производителями приведены в табл. 7.

Таблица 6. Взаимоотношения производителей и сетей FMCG

ТРЕНДЫ НА РЫНКЕ СТМ

Хочется отметить новые тренды, расширяющие границы СТМ и увеличивающие поле взаимодействия сетей и производителей. Сети запускают так называемые совместные с производителями марки на следующих условиях: сеть не заказывает эту марку у других производителей, производитель не выпускает ее для других сетей. Хорошим примером может служить выпуск совместной марки компаний «Пепси-Кола» и X5 Retail Group, когда был сделан ремейк стеклянной бутылки 0,33 л, производившейся в Новороссийске во времена СССР. Есть и более простые варианты, например, компания «Слобода» при производстве для X5 Retail Group майонеза «Провансаль» выпускает упаковку 200 г вместо стандартных 250. Второй тренд — это объединение ретейлеров для создания общей марки (Т3С, Spar). На мировом рынке мы наблюдаем ситуацию, когда сети из Южной Америки ставят на свои полки СТМ (как правило, технологически трудновыполнимые, премиальные, экологичес кие) сетей США (например, Safeway). Похожее по вектору кооперации между сетями движение происходит и в России: так, АКОРТ планирует создать общую для продуктовых сетей-участниц марку в молочной категории.

На основании вышеизложенного можно сделать вывод о наличии у российских ретейлеров и поставщиков огромных резервов как в оптимизации стратегий развития СТМ, так и в выстраивании стратегических партнерских отношений. Производители, учитывая трудности посткризисного восстановления тренда роста брендов небольших компаний и избыток производственных мощностей в некоторых категориях продуктов, разделяются на две группы: первые увеличивают в своем портфеле долю СТМ, снижают издержки и позиционируют себя как производственные компании, другие, инвестируя в рекламу и разработку новых продуктов, противопоставляют развитие собственных брендов росту СТМ. Розничным сетям потребуется время, чтобы потребители начали воспринимать СТМ как качественные инновационные продукты, и ошибки, сделанные на этом пути, дают производителям брендов время, необходимое для повышения потребительской лояльности, а в некоторых продуктовых категориях — и вывода на рынок новых торговых марок. Для разработки и продвижения на российский рынок новых СТМ необходимо правильное торговое позиционирование и стабильная комплексная стратегия развития марки. В этом случае СТМ пополнят ассортимент потребительского рынка и будут пользоваться высоким покупательским спросом.

Таблица 7. Стратегии и условия выпуска СТМ

ЛИТЕРАТУРА

- Кумар Н., Стенкамп Я.-Б. Марки торговых сетей: новые конкуренты традиционных брендов. — М.: Альпина Бизнес Букс, 2008. — 246 с.

- INFOLine Retailer Russia ТОП-100. Итоги 2010 года и тенденции 2011 года / Под ред. М.Б. Бурмистрова. — СПб.: INFOLine, 2011. — 996 с.

- Розничная торговля FMCG России. Тенденции 2011 года. Прогноз до 2015 года / Под ред. М.Б. Бурмистрова. — СПб.: INFOLine, 2011. — 840 с.

- Собственные торговые марки сетей FMCG России. Тенденции 2011 г. и прогноз до 2015 г. / Под ред. М.Б. Бурмистрова. — СПб.: INFOLine, 2011. — 205 с.

ПРОБЛЕМЫ И ВОЗМОЖНОСТИ СОБСТВЕННЫХ ТОРГОВЫХ МАРОК РОЗНИЧНЫХ СЕТЕЙ В РОССИИ

Скачать в формате pdf