Соавтор: Михаил Бурмистров — Управляющий партнер компании «INFOLine Аналитика» (www.infoline. spb.ru). Член правления Союза производителей и поставщиков продовольственных товаров «Руспродсоюз». Член экспертного совета по развитию конкуренции в сфере розничной торговли при ФАС России.

Руководитель рабочей группы Межотраслевого экспертного совета по разработке Кодекса добросовестных практик взаимодействия между торговыми сетями и поставщиками.

Напечато в Управление магазином. 2012г.

Несмотря на активное развитие современных форматов розничной торговли, производительность труда(1) в российском ретейле продолжает оставаться существенно более низкой, чем в развитых странах. В то же время в течение 1999–2008 гг. производительность труда в российской рознице выросла более чем в два раза и составила около 41% от уровня США. Современные форматы розничной торговли, по оценкам McKinsey, в среднем при* мерно в три раза производительнее традиционных, и, соответственно, именно их развитие является ключевым фактором повышения эффективности сектора в целом в области повышения производительности труда.

Одним из ключевых факторов, обусловивших рост производительности труда в розничной торговле в период с 1999 по 2008 гг., стал высокий уровень конкуренции при захвате объектов торговой недвижимости (приобретение и аренда) и покупателей (цены, ассортимент, удобство), а также невысокие по сравнению с другими отраслями административные барьеры.

По данным McKinsey, отставание России по производительности труда в розничной торговле от США (на 59%) объясняется двумя факторами:

- низкая доля современных форматов в общем объеме торговых площадей (обусловливает 39% отставания от показателя США);

- менее высокая производительность труда в магазинах современных форматов (обусловливает 20% отставания от показателя США).

В России на долю современных форматов магазинов приходится более 36% оборота розничной торговли продовольственными товарами и 15% занятых. Более высокая производительность труда в современных форматах обусловлена эффективными закупками, низкими розничными ценами, меньшим количеством персонала на единицу площади, зачастую более привлекательным дизайном.

При этом ключевыми факторами, препятствующими увеличению доли сетевого ретейла, в настоящее время являются:

- Недостаток качественных торговых площадей (особенно до 1 500 кв. м). В условиях кризиса данная проблема несколько снизила остроту в связи с высвобождением площадей ретейлерами, находящимися в сложном финансовом положении (в 2009 г. было закрыто или сменило арендатора не более 3% действующих магазинов). В то же время замораживание реализации большинства девелоперских проектов в сфере торговой недвижимости позволяет прогнозировать формирование в среднесрочной перспективе (к 2013–2014 гг.) дефицита площадей для размещения крупноформатных объектов.

- Высокий уровень долговой нагрузки и сокращение инвестиционных бюджетов большинства российских ретейлеров.

- Низкое качество дорожной и логистической инфраструктуры, отсутствие достаточного количества квалифицированных логистических операторов, обусловливающие высокие транспортные издержки, длительные сроки доставки и, соответственно, дополнительные затраты, связанные с необходимостью поддержания избыточных товарных запасов.

Низкая производительность труда в магазинах современных форматов обусловлена большим количеством персонала, приходящегося на 1 кв. м торговой площади (по оценкам McKinsey, количество персонала в России превышает среднемировой уровень (рис. 1), причем наиболее существенная разница характерна для объектов с торговой площадью до 1,5 тыс. кв. м (в том числе в связи с тем, что в данном формате работают жесткие дискаунтеры Aldi(2), Lidl, BIM (Турция), Bedronka (Польша) и т. д., у которых численность персонала составляет 10–15 человек на 1 тыс. кв. м торговой площади при ассортименте 800–1500 SKU и практически полной взаимозаменяемости сотрудников).

Рис. 1. Количество персонала на тыс. кв. м. площади у ретейлеров в России в 2009 году

Различия в численности персонала между российскими и зарубежными ретейлерами объясняются следующими факторами:

- более широкие временные рамки работы магазинов в России (так, целый ряд супермаркетов, гипермаркетов, дискаунтеров и магазинов у дома в крупных городах работают круглосуточно или до 23–24 часов(3); магазины FMCG в России работают чаще всего 7 дней и более 100 часов в неделю, в Европе – не более 6 дней и 70–80 часов в неделю);

- существенно более широкий ассортимент российских магазинов (например, до кризиса ассортимент дискаунтеров «Пятерочка» зачастую превышал 6 000 SKU, но к началу 2010 г. сократился до 2 200–3 900 SKU – в зависимости от подформата);

- технологическое отставание ретейлеров (отсутствие систем электронного документооборота, недостаточно эффективными ERP-системами и т. д.);

- неумение поставщиков организовать работу с розничными сетями (значительный объем недопоставок(4) и ошибки в комплектации заказов, отсутствие ready-to-shelf package(5), низкое и нестабильное качество продуктов, обусловливающее возвраты);

- использование аутсорсинга отдельных служб или схем лизинга персонала.

В то же время большее количество персонала в российских торговых сетях, магазины которых расположены в крупных городах (особенно в Москве), компенсируется более высоким показателем выручки с кв. м торговой площади, чем в крупных городах Европы и США, где насыщенность объектами сетевой розничной торговли существенно выше. По оценкам авторов, для российских региональных сетей магазинов у дома (в супермаркетах численность персонала больше) после реализации программы оптимизации ассортимента, оборудования и торговых площадей (сдача в субаренду) принципиально достижимым представляется показатель 66–70 человек на 1000 кв. м (три магазина торговой площадью по 300–350 кв. м с тремя кассовыми терминалами и 11–12 сотрудниками в смену). Среди федеральных сетей лучшие показатели эффективности использования персонала демонстрировала сеть «Копейка», численность сотрудников в магазинах формата «S» (до 500 кв. м) составляла 18 человек.

В среднесрочной перспективе (в 2013–2014 гг.) показатель выручки с квадратного места в торговых сетях России будет иметь тенденцию к снижению (имеется в виду показатель в рублевом выражении) ввиду следующих факторов:

- усиление конкуренции между магазинами современных форматов в регионах и перераспределение потребительских потоков среди большего количества объектов;

- рационализация потребительского поведения и увеличение доли СТМ в выручке российских ретейлеров.

Таким образом, российскому ретейлу в течение ближайших двух-трех лет необходимо продолжить работу по оптимизации расходов, начатую в конце 2008 г. в связи кризисными явлениями в экономике (рис. 2).

Основными причинами более низкого уровня производительности труда в магазинах современных форматов являются:

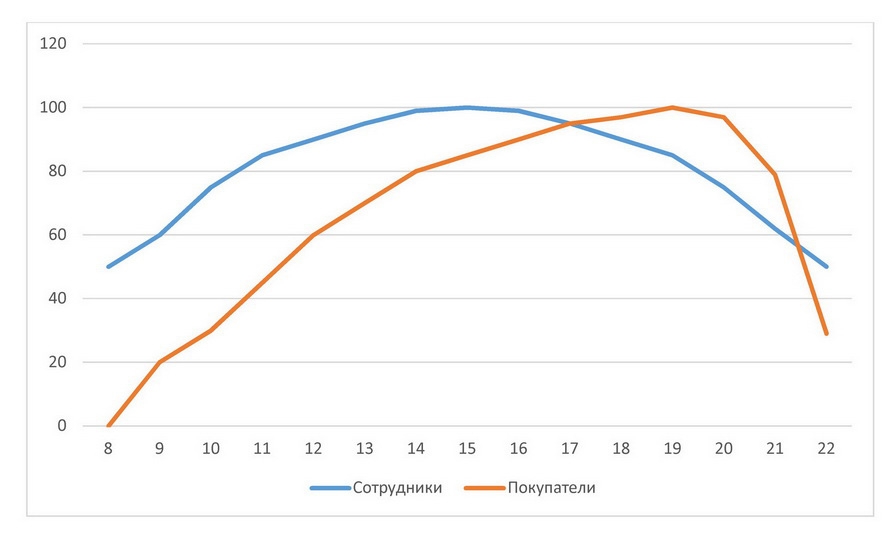

- Низкий уровень гибкости планирования численности персонала и недостаточно высокая эффективность организации рабочих смен, обусловленные ограниченным использованием частичной занятости. Фиксированный штат не позволяет привести в соответствие количество покупателей и сотрудников магазина и, соответственно, в период низкой посещаемости наблюдается избыток персонала, а в часы пик – значительная его нехватка (рис. 3). Кроме того, зачастую наблюдается значительная вариабельность количества персонала в различных магазинах одной и той же сети (в первую очередь это характерно для региональных сетей), что обусловлено недостаточной проработанностью корпоративных стандартов форматов магазинов и количества персонала, а также различными площадями магазинов (подобная ситуация объясняется нехваткой качественных торговых помещений).

- Высокий уровень текучки кадров и низкий уровень квалификации персонала. В период роста экономики России и сильного дефицита на рынке труда уровень текучести кадров у российских ретейлеров достигал 30–40%. В подобных условиях необходимы высокоэффективные системы обучения персонала, а у большинства российских ретейлеров они отсутствовали. В условиях недостатка формализованных программ обучения персонала адаптация новых сотрудников существенно усложнялась, нагрузка на управляющих возрастала, а качество сервиса неизбежно страдало. Следствием подобной ситуации является низкий уровень взаимозаменяемости сотрудников, препятствующий реализации программ оптимизации численности. В условиях экономического кризиса текучесть кадров снизилась, а рост заработных плат остановился, однако уже со II квартала 2010 г. вновь установлена тенденция формирования дефицита персонала.

- Чрезмерно сложная организационная структура, наличие избыточных уровней управления и, соответственно, значительные резервы сокращения численности персонала в центральных и региональных офисах.

- Низкий уровень развития информационных технологий и автоматизации бизнеcc-процессов, обусловленный отсутствием у ряда ретейлеров корпоративных информационных систем или их недостаточно эффективным использованием (например, внедренная ГК «Виктория» ERP-система SAP периодически создавала проблемы в поставках даже через полтора года после запуска).

Результирующий показатель

Показатели второго уровня

Показатели третьего уровня

Рис. 2. Сравнительный анализ показателей эффективности магазинов современных форматов в России в 2008 г. и США в 2007 г., с учетом паритета покупательной способности Источник: данные McKinsey

Рис. 3. Количество покупателей и сотрудников в различное время, % к максимальному количеству в течение дня

Таблица 1. Вызовы внешней среды в 2009-2010 гг. и ответная реакция ретейлеров.

Источники: данные ИА INFOLine и PricewaterhouseCoopers

Кроме устранения перечисленных выше причин, ключевыми направлениями повышения эффективности операционной деятельности российских ретейлеров в 2012 г. должны являться:

- повышение эффективности категорийного менеджмента (оптимизация ассортимента, сокращение количества ассортиментных позиций, снижение показателя out-of-stock); •оптимизация логистических издержек, повышение уровня централизации поставок и переход на прямые контракты с производителями;

- увеличение ассортимента и доли собственных торговых марок (СТМ), которое позволяет улучшить коммерческие условия взаимодействия с поставщиками в категориях, где запущены СТМ, обеспечить эффективное закрытие незаполненных ценовых ниш в ассортименте, реализовать стратегию дифференциации и обеспечить повышение лояльности покупателей;

- формирование стратегического партнерства с поставщиками, обеспечивающего снижение издержек всей цепочки поставок с распределением сэкономленных средств между участниками договорных отношений и повышение эффективности реализации маркетинговых акций.

Экономический кризис в 2009 г. и вступление в силу Федерального закона №381 «Об основах регулирования…» обусловили изменение вектора развития торговых сетей FMCG в России и потребовали пересмотра стратегии и фокусировки на обеспечении прибыльности и эффективности, а не на темпах роста. В 2009 г. для большинства ретейлеров (кроме крупнейших) произошло значительное ухудшение условий привлечения заемных средств и существенно сократились возможности продажи бизнеса (в большинстве случаев региональные сети оцениваются федеральными ретейлерами в рамках сделок M&A по ценам, близким к стоимости объектов недвижимости и прав аренды). Несмотря на то что в 2010 г. уровень ликвидности в банковской системе и улучшение финансовых показателей ретейлеров (многие крупные сети в течение 2009 г. смогли сократить долговую нагрузку и за счет успешной реализации программ оптимизации бизнеса повысить рентабельность) привело к повышению уровня доступности банковских кредитов и других инструментов привлечения финансовых ресурсов (облигационные займы и IPO), а конкуренция между федеральными ретейлерами за приобретение активов в регионах возросла (в связи с увеличением спроса со стороны федеральных ретейлеров, заинтересованных в ускорении развития и росте доли на региональных рынках). Перечисленные выше факторы продолжают оказывать значительное влияние на развитие сетевого ретейла FMCG в России (табл. 1).

Российские ретейлеры в настоящее время характеризуются слабым категорийным менеджментом(6), имеют резервы повышения продаж в размере от 10 до 20% и более (это обусловлено недостатком внимания менеджмента к вопросам управления ассортиментом, в результате чего в большинстве сетей до 2009 г.(7) отсутствовали или выполняли только ограниченный объем работ по анализу продаж). В результате –особую актуальность в 2009–2010 гг. приобретают проекты по привлечению поставщиков (в первую очередь речь идет о международных компаниях, т. к. российские поставщики FMCG, как правило, характеризуются значительно меньшим опытом и менее высокой эффективностью в данной области(8), а также не вполне готовы к разрешению конфликта интересов, неизбежно возникающего при реализации проектов в сфере категорийного менеджмента) к управлению категорией. В то же время следует учитывать четыре важных ограничения при реализации проектов по передаче ретейлерами категории под управление поставщика:

- необходимость передачи поставщику данных по продажам категории, что усиливает позиции поставщика в переговорах (частично данная проблема может быть решена шифрованием фактических данных и передачей поставщику относительных показателей динамики(9));

- незаинтересованность поставщика в реализации проектов управления категорией, если это приведет к сокращению его доли полки и количества SKU (то есть в случае, когда доля на полке в сети больше, чем доля на рынке). Для поставщиков реализация проектов в сфере категорийного менеджмента является в первую очередь орудием борьбы с конкурентами и увеличения доли на полке в сети, а уже во вторую – инструментом формирования стратегического партнерства с торговой сетью;

- сложность реализации проектов в категориях, где значимую долю занимают СТМ сетей. В этом случае для поставщика осложняется сопоставление продаж в сети с показателями по рынку, что является важным инструментом категорийного менеджмента, формируются дополнительные ограничения – обеспечить не только рост категории, но и сохранить доли СТМ на полке и в продажах;

- потеря индивидуальности оформления категории(10), что может негативно влиять на бренд и позиционирование торговой сети (так, проекты Danone в сфере категорийного менеджмента приводят к унификации внешнего вида современной молочной категории).

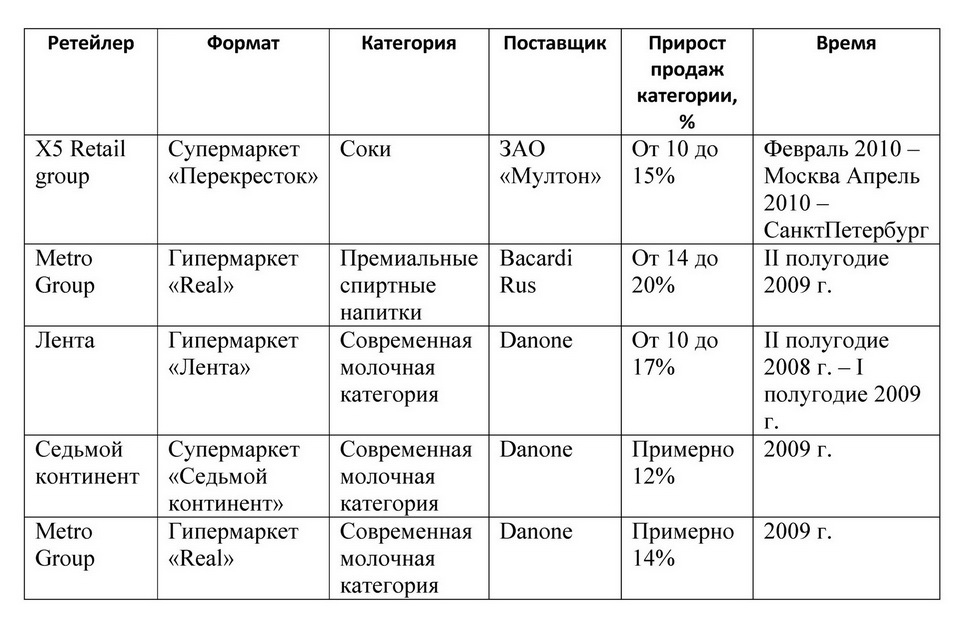

Таблица 2. Итоги реализации проектов по привлечению поставщиков к управлению категорией

Источники: ИА INFOLine и ECR

В таблице 2 приведены некоторые итоги реализации ряда проектов по привлечению поставщиков к управлению категорией.

Кроме того, большинство российских ретейлеров, несмотря на реализацию в 2009 г. программ оптимизации затрат, продолжают характеризоваться сравнительно невысоким уровнем эффективности (особую актуальность данная проблема приобрела для региональных ретейлеров, которые сталкиваются с существенными сложностями в связи с усилением конкуренции со стороны федеральных и международных компаний). При этом рентабельная деятельность ряда региональных ретейлеров продолжает обеспечиваться преимущественно находящимися в их собственности объектами недвижимости, в то время как торговый бизнес при рыночных ставках аренды был убыточным или очень низкоприбыльным.

Скрытый резерв российских ретейлеров находится как в технологическом, так и в эмоциональном планах. Говоря об эмоциональной составляющей, надо отметить, что бывают еще случаи, когда после переговоров, не получив требуемую скидку, отделяющую его от заветного бонуса, закупщик сразу выводил ассортимент поставщика из сети. А когда потребитель не находит на полке бренд, к которому привык, негатив покупателя переносится на магазин. И известные методики, как постепенно выводить зонтичные бренды с минимальными потерями для сети, такими закупщиками не применяются. Тенденции региональных сетей: собственники много теряют, когда их закупщики говорят, что им «нужна цена, как на полке Х5, минус 30%». Сделки в таких случаях чаще всего несостоятельны, и в определенных сетях ассортимент на полках редеет.

БОЛЬШИНСТВО РОССИЙСКИХ РЕТЕЙЛЕРОВ ПРОДОЛЖАЮТ ХАРАКТЕРИЗОВАТЬСЯ СРАВНИТЕЛЬНО НЕВЫСОКИМ УРОВНЕМ ЭФФЕКТИВНОСТИ.

С точки зрения технологий, выработался некий стереотип, что все данные, которые приносит поставщик, неправильные. То же самое относится к внутренним данным по продажам поставщиков – профессиональные КАМы не станут продавать товар, который не будет оборачиваться на полках.

Вторая очевидная возможность повышения КПД ретейлеров – курирование систем коммуникаций поставщика. Хорошим примером является «Ашан», который при заключении договора выдает «Гид поставщика», в котором описаны все возможные контакты поставщика, сгруппированные по темам: бухгалтерия, логистика, склад. Очередным рывком повышения КПД закупщиков могло бы стать руководство поставщику по бизнес-процессам: какие действия должен сделать поставщик для прогрузки SKU в матрицу, как правильно рассчитать страховой запас и сделать предложение. Если закупщик становится учителем и объясняет одно и то же каждому поставщику, он теряет время. Если он предоставляет поставщику возможность самому выявлять существующие процессы сети на рынке или у других коллег, информация может быть искаженной, что также затруднит работу закупщика.

По мнению авторов, ключевыми векторами развития розничного сектора FMCG в России в 2012–2013 гг. станут:

- Усиление борьбы за потребителя, что неизбежно потребует от ретейлеров фокусировки стратегий для наиболее эффективного удовлетворения потребностей целевой группы покупателей.

- Повышение потребности ретейлеров в формировании долгосрочных партнерских отношений с поставщиками (в том числе посредством формирования совместных рабочих групп с участием представителей поставщиков и торговых сетей(11)), позволяющих повысить оборачиваемость товара (в том числе проекты по СТМ в среднем и высоком ценовых сегментах) и снизить показатель out-of-stock (Х5 Retail Group в 2010 г. повысила требования по поставке в срок с 75 до 95%). При этом федеральные сети по мере усиления экспансии в регионы все больше нуждаются в увеличении доли локальных поставщиков (например, в «Пятерочке» целевой показатель локального ассортимента составляет 20%).

- Значительное увеличение доли СТМ в ассортиментной матрице и выручке сетей (реализация ретейлерами стратегии «меньше брендов – больше выбор»).

- Ориентация федеральных сетей на развитие в регионах присутствия (где уже сформирована логистика) и выход в соседние регионы Центрального, Приволжского, Южного и Северо-Западного ФО, в то время как экспансия на Урал, в Сибирь и на Дальний Восток будет ограниченной.

- Усложнение входа в сети для поставщиков (особенно в магазины формата «дискаунтер»), формирование в качестве ключевого направления инноваций упаковки которая должна быть одновременно яркой и эмоциональной, обеспечивать оптимизацию логистических издержек по всей цепочке поставок.

- Усиление позиций закупочных союзов (Spar и Т3С), которые могут позволить региональным сетям реализовывать программы развития собственных торговых марок и получить более привлекательные закупочные условия (особенно по биржевым товарам, фруктам и овощам).

- Усиление ценового давления на поставщиков в связи с распространения системы электронных торгов (опыт Х5 Retail Group в ближайшее время будут использовать практически все крупнейшие федеральные сети).

С учетом перечисленных выше векторов развития розничного сектора должно происходить формирование стратегий развития торговых сетей и осуществляться работа по повышению операционной и финансовой эффективности.

ПОЯСНЕНИЯ

- Под производительностью труда понимается валовая прибыль в расчете на 1 сотрудника. Расчет произведен в долларах США с учетом паритета покупательной способности.

- Численность персонала в магазине торговой площадью около 600 кв. м составляет 6 человек (3 в смену).

- Наиболее активно переходят на круглосуточный режим работы магазины в городах с высоким уровнем насыщенности объектами сетевого ретейла и, соответственно, конкуренции.

- До 2010 года в большинстве договоров поставщиков с ретейлерами процент недопоставки товара мог составлять до 25% (то есть при уровне поставки 75% штрафы не предусматривались или были незначительными).

- Например, в Auchan во Франции 3000 SKU поставляются в ready-to-shelf package, в Carrefour во Франции – 5000 SKU, а ассортимент жестких дискаунтеров (Aldi, Lidl и других) практически полностью обеспечивается за счет товаров в ready-to-shelf package.

- Существуют проблемы, связанные с формированием ассортимента и/или выкладкой товаров и out-of-stock.

- Например, только в начале 2010 года Х5 Retail Group объявила о реструктуризации отдела закупок с выделением отдельной должности – «директор по категорийному менеджменту», причем по состоянию на III квартал 2010 г. перестройка структуры полностью не завершена.

- Сеть «Копейка», выбирая партнера для развития молочной категории, провела два параллельных тестовых проекта – с компаниями Danone и «Вимм-Билль-Данн». При этом лучшие показатели продемонстрировали специалисты Danone, с которыми и был реализован проект в сфере категорийного менеджмента.

- Именно таким образом поступила сеть «Копейка» при реализации проекта в молочной категории с компанией Danone.

- Именно это является одной из важнейших причин, по которой от подобных проектов отказывается «Ашан».

- Например, высокую эффективность продемонстрировала совместная группа Х5 Retail Group и Procter&Gamble: так, в 2008 г. Х5 Retail Group была четвертым по величине клиентом Procter&Gamble в России, а в 2010 г. – первым в России, войдя в число крупнейших клиентов в мире.

СОСТОЯНИЕ И ПЕРСПЕКТИВЫ. РАЗВИТИЕ РОЗНИЧНЫХ ТОРГОВЫХ СЕТЕЙ В РОССИИ

Скачать в формате pdf