Соавтор: Бурмистров Михаил Борисович — Управляющий партнер компании «INFOLine-Аналитика» (www.infoline.spb.ru). Член правления Ассоциации производителей и поставщиков продуктов питания «Руспродсоюз». Член экспертного совета по развитию конкуренции в сфере розничной торговли при ФАС России.

Напечатано в Управление магазином. 2011г.

Структурированные формы коммерческой торговли в России зарождались в 90-е годы с опта.

После периода дефицита продуктов, когда шоколадные батончики, бульонные кубики были инновационными продуктами и быстро заполнили категорийный вакуум, оптовые продавцы превратились в дистрибьюторов – совместно с производителями набрали и обучили торговых представителей по работе с розницей, организовали систему доставки.

В конце 90-х маржа из дистрибуции стала вымываться – дистрибуционный бизнес стал контролироваться производителями через торговых представителей, а крупные компании построили свои склады и работали с магазинами напрямую (см. рис. 1).

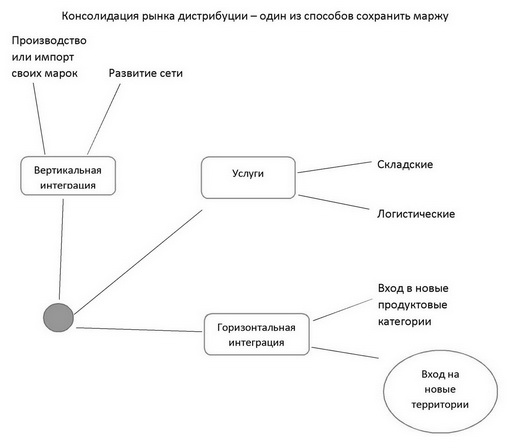

Одним из векторов сохранения маржи для дистрибьюторов стала вертикальная интеграция в розничные сети. В то время цена для сети была значительно выше, чем цена для дистрибьютора, и стартовать с розничным бизнесом, имея доступ к ценам дистрибуции, было эффективней, а практически двойной запас маржи был хорошим ресурсом и ключевым конкурентным преимуществом для быстрого роста. И многие эффективные дистрибуционные операторы превратились в высокоэффективные розничные сети с передовыми технологическими процессами (см. рис. 2).

Попытки сетей войти в опт уже предпринимались – многие сети делали свои проекты – «Мегамарт», SelGross, совместный проект «Мегаполис» – IGA, но даже в Metro С&С 75% покупателей – частные лица. И это не было вызвано неправильной структурой проектов ведущих ретейлеров, на самом деле предпосылки для создания необходимой структуры просто в то время еще не созрели.

Изменения последних лет – сети

- наладили эффективную работу своих распределительных центров (РЦ) и обладают безупречной системой доставки по своим магазинам;

- получили цены лучше, чем дистрибьюторы, и этот разрыв будет расти и дальше;

- заключили договоры поставок напрямую с производителями.

А также:

- С введением Федерального закона о торговле № 381 (ФЗ) цена стала «очищена» от ретробонусов, если они превышали 10%.

- Также ФЗ позволяет «купить» дистрибуцию – нельзя устанавливать запрет или ответственность за перемену лиц в обязательстве по договору, причем это коснулось и «национальной дистрибуции» – распространение товара велось без ограничений каналами и территориями.

- И самое главное – в отличие от развитых рынков с нашей уникальной географией у нас еще долго будет сильна традиционная розница и локальные сети, то есть рынок, куда можно продавать. Возможно, именно по этой причине на западных рынках примеров выхода сетей в опт и не было – рынок сбыта слишком мал.

Введение в действие ФЗ № 381 о торговле сказалось по-разному на ценах от производителей.

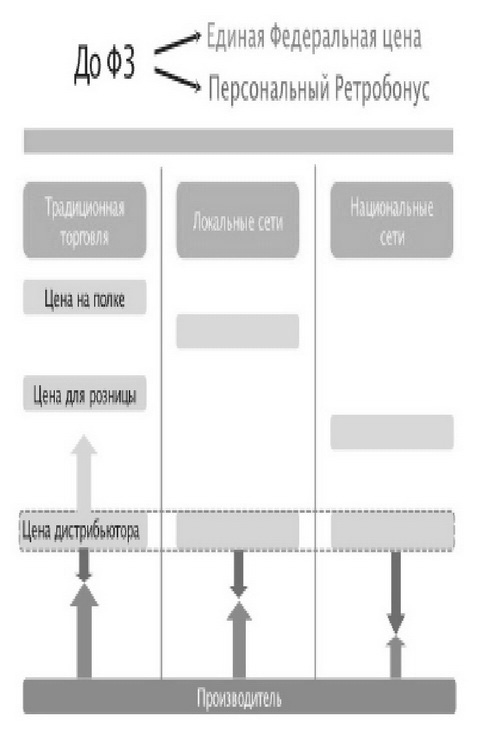

До вступления в силу данного Федерального закона у процессных производителей была единая цена по всей территории России для всех клиентов: и сетей, и дистрибьюторов – а значимость каждого клиента компании обозначали индивидуальным ретробонусом. Мотивом производителей была целостность бренда – в различных каналах и территориях продукт должен был стоять на полке по одной цене, чтобы бренд в глазах потребителя не размывался, и федеральная реклама по ТВ действовала действительно эффективно. Другой причиной была возможность поторговаться за количество наименований в матрице, долю продукта на полке, проводимых промоакциях, такие переговоры проводились индивидуально – зоной для торга и были эти индивидуальные ретробонусы (см. рис. 3).

Консолидация рынка дистрибуции – один из способов сохранить маржу

Итак, реакцию производителей на ФЗ можно разделить на три группы:

- крупные мировые производители, лидеры категории, не только сохранили единую федеральную цену, но и оставили ретробонусы на уровне 10% или даже уменьшили ретробонусы, если они были больше 10%;

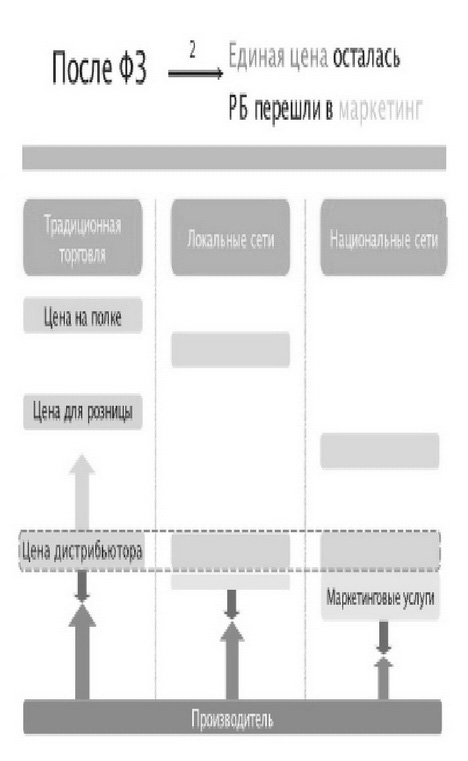

- крупные производители с сильными конкурентами в категории также в большинстве сохранили единую федеральную цену, ретробонусы сверх 10% ушли в маркетинговые договоры и обогатили бюджет непредвиденными налогами, т. к. в отличие от премии договоры облагаются 38% налогов, согласно нормативам налогового кодекса (см. рис. 4);

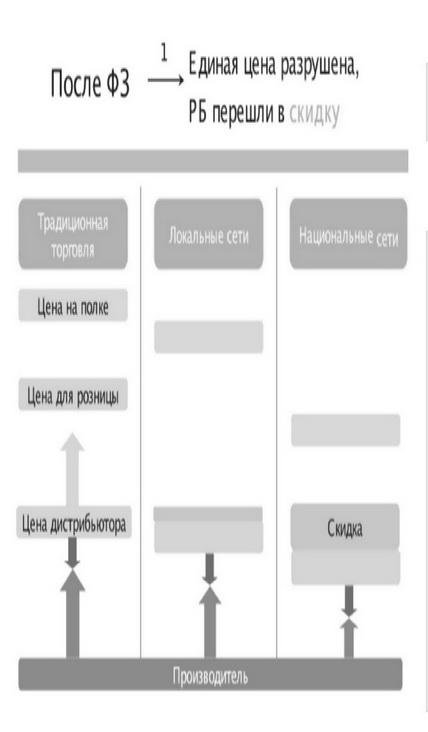

- производители среднего и малого бизнеса не только не сохранили федеральную цену, у кого она была, но и перестали иметь возможность продвигать новинки в условиях роста цен на инструменты продвижения, ведь переход ретробонусов в маркетинг вызвал рост цен на BTL-акции в среднем на 30%. Все ретробонусы свыше 10% были перенесены в скидку на счете. И товар именно этих производителей, который будет постепенно вымываться с полок сетей, может стать предметом продаж сетей, которые захотят выйти в опт (см. рис. 5).

Ценовая дистанция сетей от дистрибуторов будет увеличиваться и дальше за счет фрагментированности поставок – опять же это в первую очередь касается небольших поставщиков. Рост расходов на доставку продукции растет, причина в следующем: если раньше работали по схеме «один город – один дистрибьютор», сейчас поставки идут как дистрибьютору, так и на распределительные центры сетей, которые давно уже отказались от понятия минимального заказа и повысили требования к «сервис-левелу». Машины загружаются частично, и ценовые повышения производители перекладывают на дистрибьюторов.

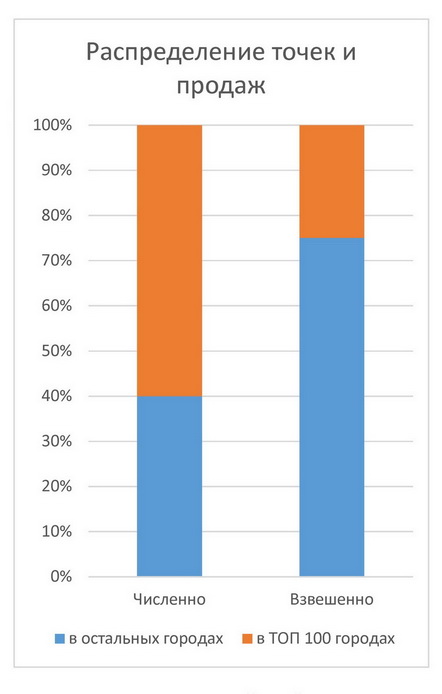

Рынок сбыта сейчас составляют ключевые 100 городов, которые образуют 75% рынка (если говорить про тех же небольших производителей). У лидирующих сетей в этих городах уже существует складская и транспортная инфраструктура, позволяющая доставить товар в течение 24 часов (см. рис. 6).

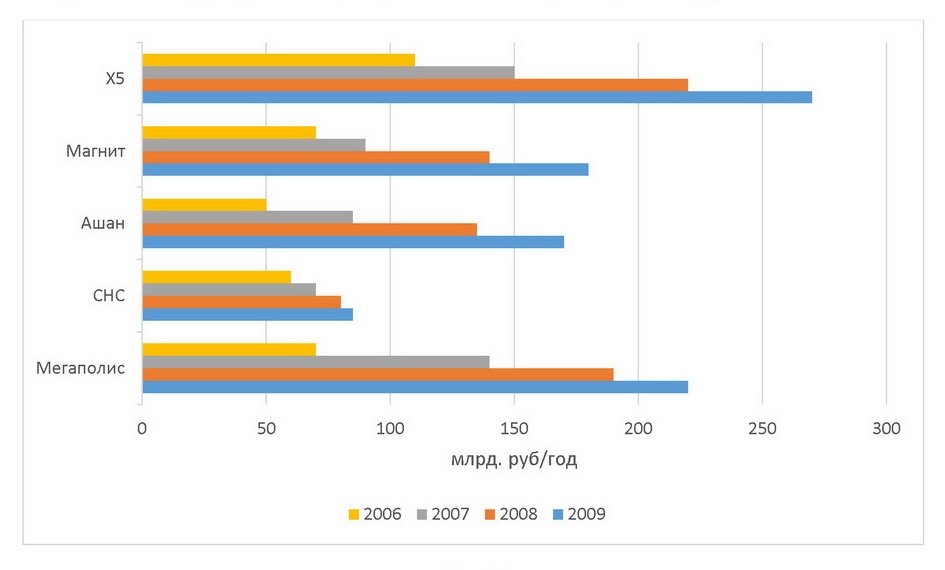

У России уже есть опыт появления и работы национальных дистрибьюторов, которые эксклюзивно сотрудничали с поставщиками и покрывали все регионы России (см. рис. 7). Они обогнали в росте всех производителей, показывали динамику не хуже крупнейших сетей. Примером такой компании может быть «Мегаполис», дистрибутирующий табачную продукцию ведущих производителей, уже вошедший в пивной и бакалейный рынки, покрывающий 140 000 торговых точек и достигший в 2009 году $7,5 млрд товарооборота.

И в результате эти сети выросли

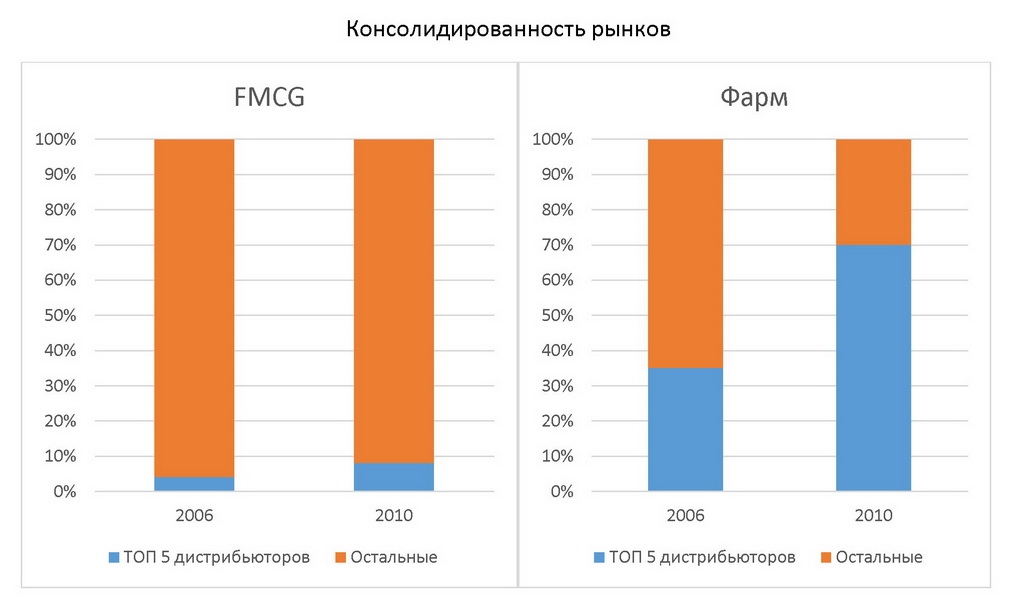

Однако, несмотря на бурный рост национальных дистрибьюторов и укрупнение локальных рынков, рынок дистрибуции по-прежнему фрагментирован, особенно по сравнению с фармацевтическим рынком (см. рис. 8).

Рынок дистрибуции консолидируется, и на нем можно успеть занять свое место. Догонит ли рынок продуктов фармацевтический рынок по консолидированности? На наш взгляд, нет, потому что объем рынка продуктов в несколько раз больше, и пока не существует компаний, которые бы выдержали такую финансовую нагрузку. Также многие товары принадлежат к «недистрибутируемым» категориям (охлажденная мясная продукция, которую производители поставляют напрямую в ближайшие магазины) или к продуктам локального производства, например, хлебобулочные изделия, рынок которых вряд ли консолидируется в ближайшее время.

Конечно же, есть и ограничения – инвестиционные, ментальные, целеполагающие.

Вопрос выбора: ресурсы ограничены, куда инвестировать? Последние сделки показывают, что места для собственных розничных марок сетей еще много, и такие сделки более привлекательны, чем запуск дистрибьюторского бизнеса. Например, «Дикси» решили приобрести «Викторию» (розничные марки – «Виктория», «Квартал», «Дешево»), а не развивать дистрибуцию новых категорий продуктов через аффилированную структуру национального дистрибутора «Мегаполис».

Джек Траут: «Стратегия, которую вы должны использовать, зависит от того, на какой ступеньке вы стоите

OPEX и CAPEX национального стартапа даже на 2.000 СКЮ соизмерим с открытием десятков дискаунтеров. Будет ли в перспективе дистрибьюторство более рентабельно, чем розница? Маржа в нем стабильно падает и уже находится на уровне логистических издержек. На рынке все еще много места для развития бренда сети: кто из ретейлеров уже готов вкладываться в непрофильный бизнес? (см. рис. 9)

Ментальные барьеры. Под рисками святая святых – эффективность бизнес-процессов. Товарные запасы у сетей должны достичь уровня дистрибуторов: ведь планировать закупки независимой розницы сложнее, чем объемы своих магазинов. Клиенты могут купить данное СКЮ не у тебя или купить конкурентные СКЮ, и это кардинальные отличия от полного управления категорией в своих магазинах, где вы единственный поставщик и видите все товарные запасы. Хотя, примеры управления категорией уже есть – обратная франшиза «Копейки», «Перекресток-Экспресс», выход на рынок IGA. Хочется подчеркнуть и уникальный мировой опыт Торгово-закупочного союза (Т3С), кроме организации РЦ, союз решил вопрос ликвидности – поставщики могут работать с одним юридическим лицом, гарантирующим оплату каждой сети-участницы.

Другой пример из дистрибьюторского бизнеса: оптовик из соседней области может поставить товар на ваш рынок по демпинговым ценам (такое часто случается) как под давлением планов производителя или для стратегического входа на ваш рынок, так и для решения текущих проблем ликвидности. В этом случае решение нужно принимать на месте и быстро: или снижать цену, или недовыполнять планы несколько недель. То же самое касается биржевых товаров: на сахар, например, производители меняют цены ежедневно, на крупы и масло – ежемесячно, и все это преломляется через местную структуру дистрибуции, и, как следствие, нужно принимать решение быстро. И в том, и в другом случае это не могут быть системные решения, в которых так сильны сети, это должны быть решения менеджера на месте, у которого должно хватить опыта правильно их принять.

Национальные дистрибъюторы сравнимы в товарообороте с крупнейшими сетями

Консолидированность рынков

Распределение маржи в цепочке

Бизнес-процессам сетей противоречат и обыденные дистрибуторские практики – возвраты заказов на склад, если у магазина в этот день не было наличных расплатиться, операционная работа с наличными деньгами на РЦ тоже может вызвать трудности. Многие ключевые магазины привыкли, что им не закрывают отгрузки при просроченных поставках, выделение этих клиентов в разряд ключевых тоже не системная работа, а «ручное управление» в каждом городе.

Таким образом, вход сетей на оптовый рынок вполне реален, при условии, что ретейлер примет для себя такое стратегическое решение для диверсификации своего бизнеса. В этом случае большинство барьеров «на вход» будет преодолено. И такой шаг может изменить ход формирования рынка дистрибуции.

Говорить про сроки и масштабы этого процесса необоснованно, но можно уже понять, что дистрибутироваться будут категории, обладающие длительным сроком годности, стабильностью ценообразования, не требующие специальных условий хранения, и в этих категориях будут привлечены лучшие СКЮ небольших производителей. Наверное, эти производители могут задать себе вопрос: если это случится и дистрибуции будут подлежать только те СКЮ, которые уже находятся в матрице сетей, то кто будет дистрибутировать остальные? Ведь дистрибьюторов на 80% ассортимента, который принесет 20% товарооборота, уже не найти. Как следствие, полки традиционной розницы перестанут баловать потребителей разнообразием выбора продукции.

ВЕРНУТЬСЯ ЛИ СЕТИ В ОПТ?

Скачать в формате pdf